名古屋市で会社売却や第三者承継を考える経営者にとって、M&Aは「買い手を見つける活動」だけではありません。相談先をどう選ぶか、仲介契約やFA契約で何を確認するか、相手候補へどの情報をいつ開示するか、最終契約でどこまで約束するか、そして譲渡後のPMIをどの段階から準備するか。こうした実務の順番を誤ると、価格条件が良く見える案件でも、手残り、従業員の安心、取引先との関係、経営者保証の整理が後から重くのしかかります。

この記事では、2024年8月に改訂された中小M&Aガイドライン第3版と、2026年3月時点で公表されているM&A支援機関登録制度の情報を踏まえ、名古屋市の中小企業が契約前に確認したいポイントを整理します。制度の条文紹介に留めず、売り手企業が相談前、仲介契約前、基本合意前、最終契約前、PMI準備前に何を言語化すべきかという実務目線で解説します。

なお、本記事は特定の実在企業のM&A事例を紹介するものではありません。後半に出てくる事例は、名古屋市内の中小企業で起こりやすい論点を説明するための匿名化したモデル事例です。実在する会社、案件、成約実績を示すものではない点を明記します。

名古屋M&A総合センターの基本方針やガイドライン遵守については、当サイト内の「中小M&Aガイドライン」の遵守についてもあわせて確認してください。

なぜ今「契約前チェック」と「PMI準備」を同時に見るべきなのか

中小企業のM&Aでは、相談初期に「いくらで売れるか」「どの会社が買ってくれるか」に意識が向きがちです。もちろん価格と買い手候補は重要です。しかし、実務ではそれ以前に、支援機関との契約条件、情報開示の範囲、候補先の選び方、経営者保証や借入金の扱い、従業員への説明時期、譲渡後の運営体制などを整理しておく必要があります。これらは別々の論点に見えますが、最終的には一つの線でつながっています。

例えば、仲介契約の時点で業務範囲が曖昧なまま進むと、候補先探索は進んでも、買い手候補に渡す資料の品質が足りず、デューデリジェンスで質問が増えます。デューデリジェンス対応が遅れると、基本合意後の独占期間が実質的に短くなり、売り手側が不利な条件変更を受け入れやすくなります。最終契約の段階で経営者保証や引継ぎ期間の扱いが詰めきれていないと、クロージング後に「聞いていた話と違う」という不満が残り、PMIの初動にも影響します。

中小M&Aガイドライン第3版は、手数料、説明義務、営業・広告、利益相反、最終契約の不履行リスク、経営者保証など、売り手企業が見落としやすい実務論点をより具体的に示しています。これは単に支援機関側の規律強化というだけでなく、売り手企業が「どんな説明を求めればよいか」を知るための材料でもあります。

名古屋市の中小企業では、製造業、物流、建設、専門サービス、医療介護周辺、店舗サービスなど、地域の取引先・従業員・設備・立地が価値の中心になるケースが多くあります。だからこそ、譲渡価格の前に、何を守りたいのか、どの情報をどう伝えるのか、買い手に引き継いでほしい運営の勘所は何かを整理しておくことが、結果的に交渉力を高めます。

第3版で売り手企業が特に意識したい5つの変更点

中小M&Aガイドラインは、M&Aの手続きや支援機関の役割、利用者の留意点を整理する公的なガイドラインです。中小企業庁の公表資料では、2024年8月の第3版改訂について、手数料の説明、業務内容・質の説明、営業・広告に関する規律、利益相反事項の具体化、最終契約のリスクや経営者保証の扱いなどが示されています。ここでは、売り手企業が相談の現場で使いやすいように、5つの確認事項として読み替えます。

1. 手数料は「率」ではなく基準価額と最低手数料まで見る

M&A仲介やFAの成功報酬では、レーマン方式という言葉がよく使われます。しかし、同じレーマン方式でも、何を基準価額にするかによって報酬額は変わります。株式価値を基準にするのか、譲渡対価を基準にするのか、負債を含めた企業価値を基準にするのか。最低手数料があるのか。相談料、着手金、中間金、月額報酬、成功報酬の発生時期はいつなのか。相手方からも手数料を受け取るのか。これらを一覧で確認しないと、最終的な手残りの見通しを誤ります。

名古屋M&A総合センターでは売り手企業様からは着手金・中間金・成功報酬を含めて仲介手数料をいただかない方針を掲げていますが、世の中の支援機関すべてが同じ体系ではありません。売り手側の費用が0円である場合でも、買い手側の費用、支援業務の範囲、外部専門家費用、デューデリジェンス費用、登記・税務・法務の実費は別論点です。費用を比較するときは、無料か有料かだけではなく、誰が、いつ、どの範囲について、いくら支払うのかを確認することが大切です。

費用を判断する前に会社の数字を整理したい場合は、当サイトのM&A相談前に準備しておきたい資料と数字の見せ方も参考になります。

2. 業務範囲は「候補先紹介」だけでなく資料化と交渉支援まで確認する

M&A支援機関に依頼するとき、買い手候補を紹介してもらえるかどうかだけを見てしまうと、実務の抜けが起きます。売り手企業に必要なのは、候補先探索だけではありません。事業の強みを整理する資料作成、匿名段階での情報管理、秘密保持契約後の開示資料、トップ面談の設計、基本合意書の条件整理、デューデリジェンスでの質問管理、最終契約前の論点整理、クロージング後の引継ぎ準備まで、一連のプロセスがつながっています。

支援機関との契約前には、どこまでを標準業務として行うのか、どこからが外部専門家の領域なのか、売り手側が自分で対応する作業は何かを確認しましょう。特に、財務・税務・法務・労務・許認可・IT・不動産などの論点は、業種によって重さが変わります。製造業なら設備、品質管理、主要取引先、外注先、技術者の引継ぎが重要になりやすく、建設業なら許可、専任技術者、公共工事、協力会社ネットワークが論点になります。店舗サービスなら屋号、常連顧客、口コミ、スタッフ定着、賃貸借契約の承継が焦点になります。

契約前の説明で、こうした業種別の論点まで見えているかどうかは、支援の質を判断する一つの材料になります。支援機関が一般論だけで進めるのか、売り手企業の事業価値を言語化しようとしているのかで、買い手候補に伝わる内容は大きく変わります。

3. 仲介とFAの違い、利益相反の説明を受ける

仲介は、譲渡側と譲受側の間に入り、双方の合意形成を支援する形です。一方、FAは原則として依頼者の側に立って助言を行う形です。どちらが常に優れているという話ではありませんが、立場の違いを理解しないまま契約すると、交渉の途中で「誰の利益を優先しているのか」が分かりにくくなります。

中小M&Aガイドライン第3版では、仲介者・FAに求められる説明や、仲介者において禁止される利益相反事項の具体化が示されています。売り手企業としては、支援機関が相手方からも報酬を受け取るのか、候補先の選定に偏りが生じる可能性はないか、買い手候補との過去の関係はないか、同時並行でどのような案件を扱っているのかを、必要な範囲で確認する姿勢が大切です。

もちろん、秘密保持の観点から支援機関がすべての情報を開示できるわけではありません。しかし、説明できることと説明できないことの線引き、利益相反を避けるための社内手続き、候補先紹介の基準、売り手の意向をどう確認するかは聞いてよい論点です。曖昧なまま進めるより、最初に質問しておく方が、後の不信感を防ぎます。

秘密保持の進め方そのものは、会社売却を社内外に知られず進めるための秘密保持の考え方や秘密保持契約を結ぶ前後で開示する情報の分け方でも整理しています。

4. 最終契約のリスクは「弁護士任せ」にしすぎない

最終契約書は専門的です。株式譲渡契約、事業譲渡契約、表明保証、補償、解除条件、クロージング前提条件、競業避止、引継ぎ義務、従業員の扱い、取引先の同意、許認可の承継、経営者保証の解除や変更など、多くの項目があります。だからこそ、法務の専門家に確認してもらうことは重要です。ただし、売り手経営者が「専門家が見るから大丈夫」と丸投げすると、自社にとって本当に守りたい条件が契約書に反映されないことがあります。

例えば、従業員の雇用継続を重視するなら、どの範囲の従業員について、どの期間、どのような条件を維持するのかを事前に整理する必要があります。屋号を残したいなら、商標、看板、Webサイト、SNS、既存顧客への説明をどう扱うかを検討します。経営者保証の解除を期待するなら、金融機関との協議、買い手側の保証差し替え、クロージング条件への反映可能性を確認します。これらは契約書の文言だけでなく、事業の実態を知る経営者自身の判断が必要です。

中小M&Aガイドライン第3版が最終契約の不履行リスクや経営者保証の扱いに触れている背景には、契約上の約束が実行されず、売り手側に不利益が残るケースへの問題意識があります。売り手企業は、契約直前に初めて考えるのではなく、候補先との面談段階から「この条件は最終契約でどのように担保されるのか」を意識しておくと、交渉の筋道を作りやすくなります。

条件交渉で守る条件と譲れる条件を分けたい場合は、当サイト内のM&Aの条件交渉で売り手企業が譲ってよい条件・守る条件も参考にしてください。

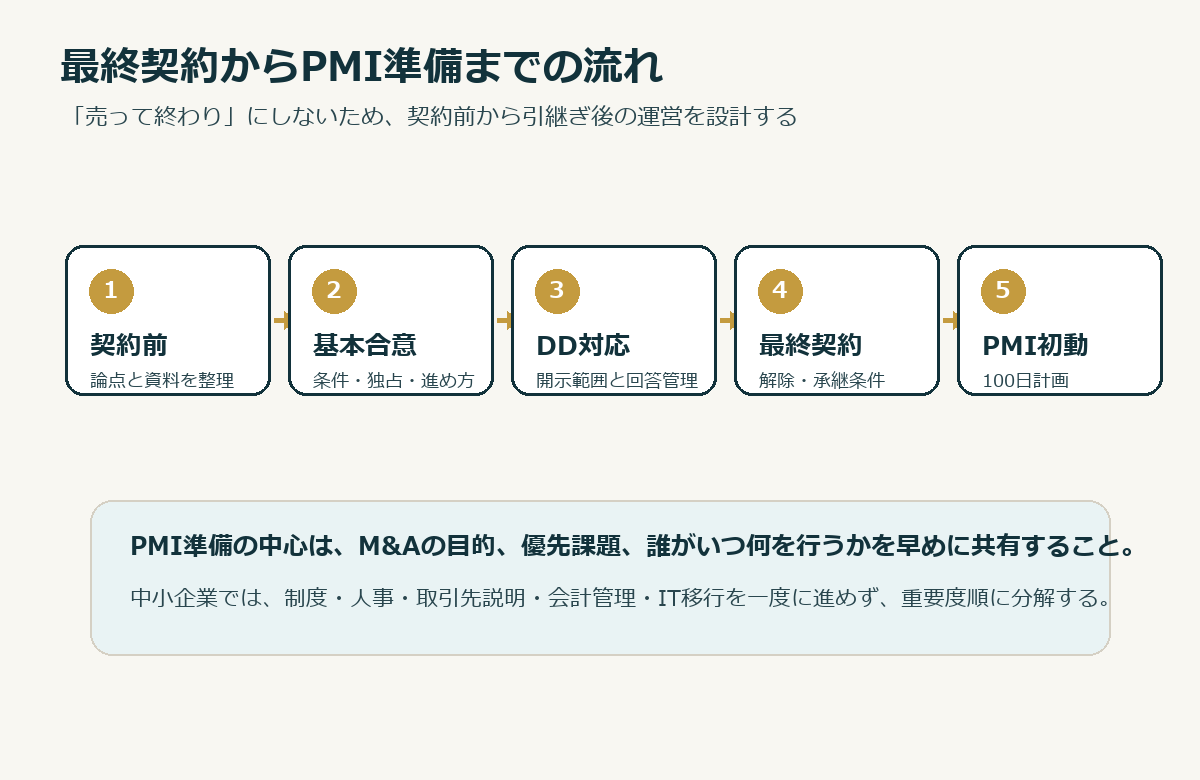

5. PMIは譲渡後ではなく、契約前から準備する

PMIはPost Merger Integrationの略で、主にM&A成立後に行われる統合に向けた作業を指します。中小企業庁のPMI関連ページでは、PMIをM&Aの目的を実現し、統合効果を最大化するために必要なプロセスとして説明しています。中小企業のM&Aでは、買い手側がPMIを主導することが多い一方、売り手側も契約前から引継ぎ資料、従業員説明、主要取引先への説明順序、業務手順、会計・IT・労務の現状整理を進めておくことで、譲渡後の混乱を抑えられます。

PMIを譲渡後だけの話と捉えると、売り手企業はクロージング直前まで何を準備すべきか分からないままになります。しかし、実際には候補先選定の段階で、どの買い手なら従業員と取引先を引き継げるか、どの買い手なら既存の運営を尊重しながら改善できるかを見ています。つまり、PMIの見通しは買い手候補の評価基準でもあり、売り手側の条件交渉材料でもあります。

譲渡後の引継ぎ期間の設計については、買収後の引継ぎ期間を設計して事業を守る方法でも詳しく扱っています。

登録M&A支援機関制度をどう使うか

中小企業庁は、2021年8月にM&A支援機関登録制度を創設しています。2026年3月9日に公表された情報では、同日時点で登録されているFAおよび仲介業者は3,399件とされています。また、M&A支援機関登録制度の事務局サイトでは登録支援機関を検索でき、手数料体系もあわせて公表されています。

この制度は、登録されているから絶対に安心、登録されていないから必ず問題がある、と単純に判断するためのものではありません。重要なのは、売り手企業が相談先を比較するときの情報源として使うことです。登録の有無、所在地、専門業者か金融機関か、M&A支援業務の開始時期、専従者、手数料の算定基準、最低手数料の水準などを確認し、自社が求める支援に合うかを見ます。

特に、売り手側の負担を抑えたい経営者は、手数料の公表情報だけでなく、実際の契約書や重要事項説明で、報酬の発生条件を確認してください。相談時には無料でも、基本合意時や成約時に費用が発生することがあります。外部専門家費用や実費は別途必要になることもあります。補助金の対象になるかどうかも制度や年度で条件が変わるため、最新情報の確認が欠かせません。

また、情報提供受付窓口が設けられていることも、売り手企業にとっては知っておきたい点です。支援機関とのやり取りで十分な説明を受けていない、契約内容が理解できない、利益相反の懸念があるといった場合、まずは契約書と説明資料を整理し、専門家に相談することが大切です。感情的に対立する前に、いつ、誰から、どの説明を受けたのかを記録しておくと、後の対応がしやすくなります。

名古屋市の売り手企業が相談前に準備したいチェックリスト

制度を知っただけでは、M&Aの現場は進みません。次に必要なのは、自社の状況を相談前に整理することです。ここでは、名古屋市の中小企業が初回相談前に準備しておくとよい項目を、実務の順番に沿ってまとめます。すべてを完璧に揃える必要はありませんが、どこが未整理かを把握しておくと、相談の質が大きく変わります。

- 売却や第三者承継を考える理由。後継者不在、体力面、投資余力、人材不足、成長のための提携など、目的を一言で説明できるようにする。

- 希望時期。すぐに譲渡したいのか、1年から3年かけて準備したいのか、代表者が引き継ぎに残れる期間はどの程度かを整理する。

- 守りたい条件。従業員の雇用、屋号、取引先、拠点、製品・サービス、地域での信用、家族の関与、経営者保証の整理などを優先順位で分ける。

- 開示してよい情報とまだ伏せたい情報。匿名段階、秘密保持契約後、基本合意後、最終契約前で開示範囲を分ける。

- 直近3期分の決算書、試算表、売上内訳、主要取引先、固定資産、借入金、リース、許認可、契約書、就業規則など、買い手が確認しやすい資料を洗い出す。

- 事業の強み。設備、技術、人材、立地、法人顧客、継続契約、口コミ、地域ブランド、採用力、仕入先との関係など、数字に表れにくい価値を言語化する。

- リスクや弱み。特定取引先依存、代表者依存、未整備の契約書、労務管理、老朽設備、後継人材不足、ITシステムの属人化なども先に整理する。

このチェックリストは、買い手に見せるためだけのものではありません。売り手経営者自身が、何を大切にしたいのかを確認するためのものです。M&Aでは、条件交渉が進むほど多くの数字と資料が出てきます。その中で迷わないためには、最初に目的と優先順位を言葉にしておくことが重要です。

企業価値の見方を先に知りたい場合は、企業価値評価を受ける前に理解しておきたい基本もあわせて読むと、価格と条件を切り分けやすくなります。

手数料確認で見落としやすい実務質問

手数料は、経営者にとって聞きにくいテーマかもしれません。しかし、M&Aでは手数料の確認を遠慮する必要はありません。むしろ、初期段階で丁寧に説明してもらえるかどうかが、支援機関との相性を見る材料になります。次のような質問を、契約前に確認しておくとよいでしょう。

- 売り手側に発生する費用は、相談料、着手金、中間金、月額報酬、成功報酬、実費を含めて何がありますか。

- 成功報酬がある場合、基準となる価額は何ですか。株式価値、譲渡対価、企業価値、総資産、移動総資産など、どの考え方ですか。

- 最低手数料はありますか。ある場合、どの段階で確定し、どのような案件で適用されますか。

- 買い手側からも手数料を受け取りますか。受け取る場合、売り手側にどのように説明されますか。

- 外部の弁護士、税理士、司法書士、社労士、不動産鑑定、デューデリジェンス費用は誰が負担しますか。

- 基本合意後に案件が不成立になった場合、費用は発生しますか。発生するなら何に対する費用ですか。

- 契約終了後のテール条項、紹介先との成約時の扱い、直接交渉した場合の扱いはどうなっていますか。

これらの質問に対し、支援機関が書面や図表で説明してくれるか、専門用語を噛み砕いてくれるか、売り手側の手残りや不安に配慮してくれるかを見ます。説明が難解なまま契約を急がれる場合は、いったん持ち帰って確認する姿勢が大切です。

名古屋市のオーナー経営者では、家族や顧問税理士に相談しながら進めたいという希望も多くあります。支援機関との面談内容を家族や顧問先に共有してよいか、共有する場合にどこまで社名や案件情報を出してよいかも確認しておくと、後から説明しやすくなります。

利益相反を防ぐために売り手が持つべき視点

利益相反という言葉は少し硬く聞こえますが、売り手企業にとっては「自社の利益がきちんと尊重されているか」という身近な問題です。仲介の場合、支援機関は譲渡側と譲受側の間に立ちます。そのため、価格、表明保証、従業員条件、引継ぎ期間、競業避止、経営者保証などで利害が分かれる場面では、双方に公平な説明を行う必要があります。

売り手企業は、支援機関が自社にとって耳の痛い話をしてくれるかどうかも見てください。良い条件だけを強調し、リスクや準備不足を説明しない支援は、短期的には心地よくても、最終契約やPMIで問題を残すことがあります。反対に、売り手企業の弱みや未整理事項を早めに指摘してくれる支援は、成約を急がせるより、長く事業を残すことを重視している可能性があります。

候補先の選定でも、なぜその候補先なのかを確認しましょう。資金力だけでなく、業界理解、従業員受け入れ、設備投資余力、名古屋市内の営業網、既存取引先との相性、譲渡後の運営体制をどう見ているかを聞くと、単なる紹介ではなく、事業承継としての見立てがあるかが分かります。

デューデリジェンスで慌てないための情報管理

デューデリジェンスは、買い手が売り手企業の財務、税務、法務、労務、事業、IT、不動産、許認可などを確認するプロセスです。売り手企業にとっては負担の大きい工程ですが、ここで慌てないためには、契約前から資料の所在と開示範囲を整理しておく必要があります。

よくあるのは、決算書はあるが取引先別売上がすぐに出ない、雇用契約書や就業規則が古い、賃貸借契約の更新条件を確認していない、許認可の名義や期限が整理されていない、ソフトウェアやクラウド契約の管理者が代表者個人になっている、主要業務の手順が担当者の頭の中にしかないといった状態です。これらはM&Aが進んでから直すより、相談前から棚卸ししておく方が負担が少なくなります。

デューデリジェンスの全体像は、当サイト内の買い手のデューデリジェンスに備える実務整理でも解説しています。今回の記事では、ガイドライン第3版の視点から、DDを「契約後に質問される工程」ではなく、「契約前から開示方針を決める工程」として捉えることをおすすめします。

情報管理で重要なのは、すべてを一度に出すことではありません。匿名段階では事業概要と強み、秘密保持契約後には財務と事業の具体資料、基本合意後には詳細な契約・労務・許認可資料、最終契約前には表明保証やクロージング条件に関わる資料というように、段階を分けます。支援機関がこの段階設計を持っているかどうかも、契約前に確認したい点です。

経営者保証と借入金は早めに論点化する

中小企業の会社売却では、借入金と経営者保証が大きな論点になります。会社を譲渡すれば自動的に経営者保証が外れる、と考えるのは危険です。保証解除や保証差し替えには金融機関との協議が必要であり、買い手側の信用力、譲渡後の返済計画、担保、契約条件などが関係します。

売り手経営者は、相談初期から借入先、残高、返済条件、担保、保証人、個人資産との関係を整理しておきましょう。買い手候補には早すぎる段階で過度に詳細な情報を出す必要はありませんが、支援機関には全体像を共有し、どの段階で金融機関と協議するかを検討します。

経営者保証の整理は、価格交渉とは別の安全確認です。高い譲渡価格が提示されても、保証が残る、金融機関との協議が曖昧、クロージング後に解除される前提が契約上担保されていない場合、売り手側に長くリスクが残る可能性があります。最終契約でどこまで約束できるか、約束が履行されない場合にどう対応するかを、法務・金融実務の両面で確認する必要があります。

PMI準備は売り手の価値を上げる

PMIは買い手側の仕事だと思われがちですが、売り手側の準備が整っているほど、買い手は譲渡後の運営をイメージしやすくなります。これは、買い手にとっての安心材料であり、売り手にとっては事業価値を伝える材料です。

売り手側が準備できるPMI資料には、業務フロー、主要取引先との関係、担当者一覧、月次業務のカレンダー、季節変動、クレーム対応の履歴、設備点検スケジュール、採用・教育方法、経理締めの流れ、ITアカウント一覧、許認可更新の予定、引継ぎ期間中に代表者が対応できる範囲などがあります。これらは、買い手にとって「譲受後に何をすればよいか」を見える化する資料です。

名古屋市の企業では、長年の法人取引や地域での信用が価値になることが多くあります。しかし、それは決算書だけでは伝わりません。担当者同士の関係、納期対応、品質基準、現場の判断、繁忙期の回し方、地域顧客への説明の仕方などを言語化することで、買い手は事業の引継ぎ可能性を評価しやすくなります。PMI準備は、譲渡後のためだけでなく、譲渡前の企業価値説明にもつながります。

匿名モデル事例:名古屋市内の部品加工会社で起こりやすい論点

ここからは、実在企業の成約実績ではなく、匿名化したモデル事例として説明します。名古屋市内で小規模な部品加工会社を営むA社を想定します。代表者は60代後半、親族内に後継者はいません。主要顧客は地元の法人取引先が中心で、売上は安定していますが、熟練スタッフと代表者の段取り力に依存しています。設備は一部老朽化しており、借入金と代表者保証も残っています。

A社がM&Aを検討するとき、最初に気になるのは譲渡価格です。しかし、価格だけで進めると、後から複数の論点が出ます。まず、買い手は設備更新の必要性、主要顧客の継続可能性、熟練スタッフの定着、品質管理の再現性を確認します。売り手側は、これらを説明できる資料を準備しないと、買い手からリスクを大きく見積もられます。

次に、支援機関との契約です。成功報酬の基準価額、最低手数料、買い手側手数料の有無、候補先探索の範囲、資料作成支援、デューデリジェンス対応、最終契約前の論点整理を確認します。A社が「手残りを重視したい」と考えるなら、費用体系は初期段階で必ず確認すべきです。

さらに、経営者保証の扱いがあります。買い手が会社を譲り受けても、金融機関が自動的に保証を外すとは限りません。A社は借入先と残高、返済条件、担保、保証人の情報を整理し、どの段階で金融機関と協議するかを支援機関や専門家と相談します。この論点を最終契約直前まで放置すると、価格条件はまとまっているのにクロージング条件で止まる可能性があります。

PMIの観点では、A社は品質基準、見積り方法、段取り、外注先、設備点検、主要顧客との連絡頻度、スタッフの役割を整理します。買い手が同業であれば統合しやすいかもしれませんが、異業種からの参入であれば、現場運営の引継ぎ資料が不足すると混乱します。売り手代表者が引継ぎに残れる期間、スタッフへの説明時期、主要顧客への挨拶順序も重要です。

このモデル事例から分かるのは、契約前チェックとPMI準備は別々の作業ではないということです。手数料、利益相反、経営者保証、最終契約、PMIを一つの流れで見ておくことで、売り手企業は安心して比較検討しやすくなります。

よくある質問

Q1. 中小M&Aガイドライン第3版は売り手企業も読むべきですか

はい。全文を専門的に読み込む必要はありませんが、売り手企業にとっても、支援機関に何を説明してもらうべきかを知る材料になります。特に、手数料、仲介とFAの違い、利益相反、最終契約、経営者保証、登録制度の考え方は、相談前に概要だけでも押さえておく価値があります。

Q2. 登録M&A支援機関なら必ず安心ですか

登録の有無は重要な確認材料ですが、それだけで支援の質がすべて分かるわけではありません。登録制度のデータベースで手数料体系や所在地などを確認しつつ、実際の面談で説明の分かりやすさ、業務範囲、利益相反への対応、自社業界への理解、契約書の内容を確認しましょう。

Q3. PMIは買い手がやるものではありませんか

PMIを主導するのは買い手側であることが多いですが、売り手側の準備は大きく影響します。業務手順、主要取引先、従業員、許認可、IT、会計、設備、引継ぎスケジュールを整理しておくと、買い手は譲受後の運営を具体的に描きやすくなります。これは売り手側の交渉材料にもなります。

Q4. 手数料が安ければ良い支援機関ですか

費用は大切ですが、安さだけでは判断できません。重要なのは、売り手の手残り、業務範囲、説明責任、候補先探索力、資料化の質、デューデリジェンス対応、最終契約前の論点整理、PMIへの見通しが揃っているかです。費用が低くても必要な支援が足りなければ、結果的に時間や条件面で不利になることがあります。

この記事で使った外部参考リンク

まとめ:制度理解を「交渉前の準備」に変える

中小M&Aガイドライン第3版は、支援機関だけのルールではありません。売り手企業が、契約前に何を確認し、どの説明を求め、どのリスクを先に整理するかを考えるための道具でもあります。名古屋市で会社売却や事業承継を検討するなら、価格や候補先だけでなく、手数料、業務範囲、利益相反、情報開示、最終契約、経営者保証、PMI準備を一つの流れとして見ておきましょう。

特に、売り手企業は「まだ売ると決めていない段階」から準備できます。目的、守りたい条件、資料の所在、開示範囲、従業員や取引先への配慮、借入金と保証、譲渡後の引継ぎイメージを整理するだけでも、相談の質は大きく変わります。制度理解を交渉前の準備に変えることが、手残りと安心を守る第一歩です。

名古屋M&A総合センターでは、売り手企業様からは着手金・中間金・成功報酬を含む仲介手数料をいただかず、秘密保持を重視しながら会社売却・事業承継の検討を支援しています。社名を出す前の段階でも、現在地の整理から始められます。

コメント