名古屋・愛知で会社売却や事業承継を検討している経営者の方から、実務上かなり多く寄せられる相談の一つが「うちは特定の得意先への依存度が高いが、M&Aで不利になるのか」というものです。結論からいえば、取引先集中そのものが直ちに売却不能を意味するわけではありません。しかし、買い手は将来の利益の再現性を重視するため、売上の大半を数社に依存している状態は、企業価値評価、買い手探索、基本合意後のデューデリジェンス、最終契約の条件交渉まで、あらゆる局面に影響します。

とりわけ名古屋・愛知の中小企業では、自動車関連、金属加工、機械部品、物流、BtoBサービスなど、長年築いた系列関係や大口取引先との継続取引が強みである一方、その強みが裏返って「取引先集中リスク」として見られる場面が少なくありません。表面的には売上が安定していても、主要取引先の方針転換、内製化、価格改定圧力、海外移管、担当者交代、購買統合などが起きれば、収益が大きく変動する可能性があるためです。

本記事では、名古屋・愛知の中小企業M&Aにおいて取引先集中リスクがどのように評価されるのか、なぜ買い手が慎重になるのか、売却前にどこまで整えておくべきかを、実務に沿って詳しく解説します。単なる一般論ではなく、会社売却、事業承継、企業価値、買い手探索、秘密保持、M&A実務という観点から、経営者が今すぐ確認すべき項目まで落とし込みます。

取引先集中リスクとは何か

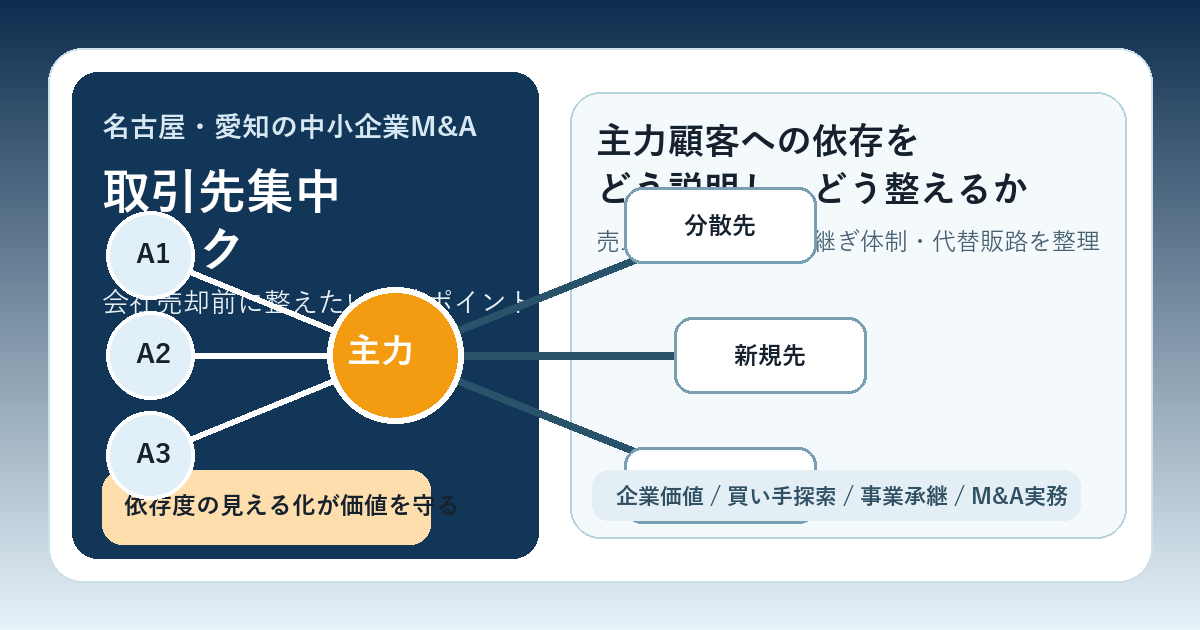

取引先集中リスクとは、売上、粗利、受注残、入金、設備稼働、人的配置などが、特定の取引先または特定の企業グループに大きく依存している状態を指します。もっとも分かりやすい指標は売上構成比であり、「上位1社で売上の40%」「上位3社で売上の75%」のような状況が典型です。ただし、実務では売上比率だけでなく、粗利比率、将来受注比率、金型や専用設備の依存度、品質要求の特殊性、取引条件の変更余地なども見られます。

中小企業の現場では、取引先集中は必ずしも悪いことではありません。むしろ、特定の大手顧客との長年の関係性、品質対応力、短納期対応、技術蓄積があるからこそ、安定受注を実現している企業も多いでしょう。問題は「依存度が高いこと」そのものではなく、その依存関係が将来どれだけ継続するか、継続に経営者個人の信用や非公式な関係がどの程度影響しているか、失注時の代替余地がどれだけあるかが説明できないことです。

M&Aでは、買い手は過去の数字よりも、買収後に同じ利益水準を再現できるかを見ています。そのため、主要取引先との関係が属人的で、契約書がなく、価格決定の根拠が曖昧で、購買担当者との個人的信頼に依存している場合、たとえ直近期の業績が良くても評価は伸びにくくなります。

名古屋・愛知の中小企業で取引先集中が起きやすい背景

名古屋・愛知の中小企業は、全国的に見てもBtoB比率が高く、サプライチェーンの中で特定工程に深く組み込まれている会社が多い地域です。自動車関連、工作機械、産業機器、樹脂加工、表面処理、物流、設備保全などでは、長年の実績を背景に、一定の顧客群に集中して受注する構造が珍しくありません。

この地域特性には、良い面と注意点の両方があります。良い面は、品質・納期・改善対応が評価され、簡単には代替されにくいことです。注意点は、系列再編、購買集中、海外生産移管、モデルチェンジ、調達基準の変更が起きたときに、売上変動が大きく出やすいことです。買い手が愛知県内の同業者であっても、県外や異業種の買い手であっても、この構造的なリスクを必ず確認します。

特に次のような会社は、M&Aで取引先集中が論点になりやすい傾向があります。

- 主力顧客1社で売上の30%超を占める会社

- 上位取引先が同一企業グループに偏っている会社

- 専用設備や専用人員が特定顧客案件に張り付いている会社

- 契約書よりも発注書や慣行で取引が回っている会社

- 価格改定を自社主導で行いにくい下請型の会社

- 経営者個人が営業窓口として関係維持している会社

これらに当てはまるからといってM&Aが難しいと決まるわけではありません。ただ、買い手から見ると「なぜこの取引が続いているのか」「社長が引退したあとも続くのか」「失注した場合の打ち手はあるのか」という確認事項が増えるため、準備不足のまま売却プロセスに入ると不利になりやすいのです。

買い手は取引先集中リスクをどこで見るのか

取引先集中リスクは、M&Aプロセスの初期から終盤まで一貫して見られます。具体的には、ノンネームシートや企業概要書の段階では「上位取引先構成」「売上の安定性」「顧客業界の偏り」が確認され、意向表明や基本合意の段階では「主要取引継続の蓋然性」「価格改定余地」「顧客との関係維持体制」が検討されます。デューデリジェンスではさらに深く、契約条件、失注履歴、値引き履歴、クレーム、与信、検収サイト、売掛金回収状況、担当者別依存度まで見られます。

買い手の視点を整理すると、主な関心は次の五つに集約されます。

1. 売上が将来も維持されるか 2. 粗利率が維持されるか 3. 経営者交代で関係が揺らがないか 4. 主要顧客から追加条件を求められないか 5. 失注時の下振れがどの程度か

この五つに対して、数字と事実で説明できる会社は、取引先集中があっても評価を大きく落とさずに進めやすくなります。逆に、説明が「昔からの付き合いだから大丈夫」「担当者と仲が良いから問題ない」といった属人的なものに留まると、買い手は保守的に見積もり、価格引下げや表明保証の強化、アーンアウトの提案、一定期間の残留要請などでリスクを織り込もうとします。

企業価値評価にどう影響するのか

会社売却時の企業価値は、最終的には買い手との交渉で決まりますが、その基礎には「将来キャッシュフローの安定性」があります。取引先集中リスクが高い場合、将来利益の不確実性が高いと判断されるため、評価倍率が抑えられたり、正常収益力の見方が慎重になったりすることがあります。

例えば、同じEBITDA水準の会社でも、売上が複数業界・複数顧客に分散し、契約も整い、営業窓口も組織化されている会社と、上位1社依存で社長個人が関係維持している会社では、買い手の安心感が大きく異なります。その結果、後者は「もし主要顧客が離れたらどうなるか」というディスカウントが入りやすくなります。

さらに注意すべきなのは、売上比率だけでなく、利益比率の偏りです。上位1社が売上の25%でも、その会社向け案件が最も高採算で、粗利の40%を支えている場合、実質的な依存度はより高く評価されます。逆に、上位顧客の売上比率が高くても、他顧客への展開可能な技術やノウハウがあり、取引条件が明文化され、複数担当者が関係を持っていれば、リスクは相対的に抑えられます。

M&A実務では、次のような要素が評価にプラスに働きます。

- 主要取引先との継続年数が長い

- 更新実績のある基本契約書が存在する

- 品質・納期・改善提案で代替困難性が高い

- 特定顧客向け技術が他業界にも展開可能である

- 営業窓口が複数人で組織化されている

- 主要顧客以外の新規開拓実績が直近で出ている

反対に、評価を下げやすい要素は次の通りです。

- 主要顧客の発注根拠が担当者の裁量に強く依存している

- 価格改定のたびに大幅値下げを受け入れている

- 文書契約がなく、口頭合意やメール往復だけで継続している

- 品質事故や納期遅延で特別対応が常態化している

- 主要顧客に対する売掛金回収サイトが長い

- 主要顧客向け専用設備の転用可能性が低い

買い手探索の段階で気をつけたいこと

取引先集中リスクがある会社ほど、買い手探索のやり方が重要になります。なぜなら、どの買い手に声をかけるかによって、同じリスクでも受け止め方が大きく変わるからです。例えば、同一業界で既に顧客分散ができている会社が買い手候補であれば、「この会社を取り込めば主要顧客との関係を自社の販路に載せられる」と前向きに評価することがあります。一方、同じ顧客基盤に依存する買い手だと、リスクが重なりすぎるとして慎重になることがあります。

したがって、仲介会社やFAと相談する際には、単に「高く買ってくれそうな先」を探すのではなく、取引先集中を補完できる相手かどうかまで踏み込んで検討する必要があります。具体的には、以下の視点が有効です。

- 顧客ポートフォリオが異なる買い手か

- 同じ製品を別業界に展開している買い手か

- 購買力や営業網により失注リスクを補える買い手か

- 生産技術や品質保証体制を強化できる買い手か

- 既存顧客との関係維持に必要な人材を受け入れられる買い手か

名古屋・愛知では、近隣県を含めた製造業ネットワークの中でシナジー候補を探すことも重要です。愛知県内だけに限定すると候補が偏る場合があり、岐阜、三重、静岡、関西圏まで視野を広げた方が、取引先分散や販路補完の観点で良い相手が見つかることがあります。

秘密保持の観点で何を開示し、何を伏せるべきか

取引先集中リスクがある会社ほど、秘密保持の運用は慎重に行うべきです。なぜなら、主要取引先に会社売却検討の事実が早期に伝わると、発注量の見直し、条件交渉の硬化、社内不安の拡大につながる可能性があるからです。特に、主要顧客への依存度が高い会社では、その一社の反応が企業価値に直結しやすいため、開示の順番と粒度が非常に重要になります。

一般に、初期段階のノンネームシートでは社名や顧客名は伏せ、業種、所在地、売上規模、収益規模、強みの概要に留めます。企業概要書でも、初期接触の段階では主要取引先名を匿名化し、「大手自動車部品Tier1」「東海圏のインフラ関連事業者」といった表現にすることが多いです。秘密保持契約を締結し、買い手の真剣度が高まり、一定の候補に絞られた段階で、初めて具体的な顧客名や契約内容を開示する流れが一般的です。

重要なのは、開示を遅らせることではなく、段階的に行うことです。買い手にとって必要な判断材料は渡しつつ、社外流出時のダメージが大きい情報は適切なタイミングまで守る。そのためには、開示資料を次のように整理しておくと実務が進めやすくなります。

- 初期用資料: 顧客名を匿名化し、売上構成比と取引年数を中心に記載

- 二次開示資料: 守秘義務の強い候補先に対し、顧客名・契約概要・受注推移を開示

- 最終DD資料: 契約書、単価推移、クレーム履歴、担当者体制、今後の案件見通しを開示

こうした情報管理ができている会社は、主要取引先への不用意な漏えいリスクを抑えながら、買い手からも「実務管理がしっかりしている」と評価されやすくなります。

デューデリジェンスで必ず問われる論点

取引先集中リスクがある会社では、デューデリジェンスでの確認が細かくなります。経営者としては、「数字は出せるが、そこまで聞かれるとは思わなかった」という項目が少なくありません。あらかじめ想定問答を準備しておくことで、価格交渉で不要な不信感を招かずに済みます。

実務でよく問われる論点は、次のようなものです。

- 上位10社の売上、粗利、回収サイト、受注推移

- 主要顧客との契約形態と更新状況

- 失注または大幅減産の過去事例

- 値引き要請や原価上昇時の価格転嫁実績

- 主要顧客に紐づく専用設備や専用金型の有無

- 営業窓口、品質窓口、生産管理窓口の担当者構成

- 顧客満足度や品質評価の社内記録

- 主要顧客からの将来案件見通し

ここで曖昧な回答が続くと、買い手は「リスクを把握できていない会社」と見ます。反対に、課題があっても「上位1社依存が高いのは事実だが、過去3年で2社新規開拓しており、来期以降は比率を5ポイント下げる計画」「社長依存を下げるため、営業課長と工場長が四半期ごとの定例訪問に同席している」といった具体策を示せれば、印象は大きく変わります。

具体例1 自動車部品加工会社のケース

愛知県内のある加工会社を想定してみます。売上15億円、営業利益1.2億円、従業員45名。上位1社で売上の48%、上位3社で72%を占め、いずれも自動車関連の取引先です。社長は「長年の関係があるから失注は考えにくい」と認識していますが、契約書は古く、価格改定のルールも曖昧です。担当購買者との信頼関係は強い一方、社長と営業部長しか主要顧客と深い接点がありません。

この会社を買い手が見るとき、最初に気にするのは、売上の安定性ではなく、関係の再現性です。つまり、社長交代後も受注が維持されるのか、担当者異動があっても競争優位を保てるのか、価格引下げ圧力に耐えられるのかという点です。もし品質実績、改善提案、納期遵守率、代替困難性が整理されていれば、「集中はしているが、防衛力がある会社」と見られます。逆に、その説明ができなければ、「高依存かつ属人的な会社」となり、評価は保守的になります。

このケースで売却前に整えておきたいのは、主要顧客別の採算表、見積履歴、価格転嫁履歴、クレーム対応履歴、窓口体制図です。さらに、社長以外の幹部が定例訪問に同席し、引継ぎの実績を作っておくと、買い手の安心感は大きく高まります。

具体例2 BtoBサービス会社のケース

次に、名古屋市内のBtoBサービス会社を想定します。売上6億円、営業利益7,000万円。上位2社で売上の55%を占めるものの、契約は年次更新で、現場責任者との関係性が深く、契約更新の意思決定は複数部署にまたがっています。この会社の強みは、業務品質だけでなく、現場運用ノウハウと人員配置の柔軟さです。

この場合、単純な売上集中だけで弱いと判断するのは早計です。なぜなら、サービス提供の履歴、更新率、顧客満足、代替困難な運用ノウハウ、複数担当者との接点があれば、継続性をかなり説明できるからです。買い手が知りたいのは、「契約更新が何で決まるのか」「社長が抜けても現場の信頼が残るのか」「他社へ横展開できる標準化要素があるか」です。

このタイプの会社では、契約更新率の推移、業務フローの標準化資料、現場責任者の権限範囲、顧客との定例会議記録などが強い資料になります。売上集中があっても、継続メカニズムを言語化できれば、企業価値の毀損を抑えやすくなります。

売却前に整えたい実務ポイント

取引先集中リスクを抱える会社がM&Aに入る前に、最低限取り組みたい実務ポイントを整理します。重要なのは、短期間で売上構成を劇的に変えることではありません。限られた準備期間でも、リスクの見え方を改善し、買い手に説明可能な状態を作ることです。

1 上位取引先別の実態を見える化する

売上比率だけでなく、粗利、回収サイト、受注残、クレーム、単価推移、担当者、契約有無を一覧化します。社内で把握しているつもりでも、一覧で整理されていない会社は多いです。M&Aでは、この一覧が初期分析の土台になります。

2 契約と発注慣行を整理する

基本契約書、個別契約書、発注書、検収条件、支払条件、値上げ条項、解約条項の有無を確認します。古い契約のまま放置されている場合は、更新や補足合意の余地がないか検討します。契約書がない場合でも、実質的な取引ルールを文書化しておくことが有効です。

3 社長依存を下げる

主要顧客との接点が社長だけに集中している場合、売却前から幹部や担当責任者を前面に出し、複数接点を作ります。引継ぎ可能性は買い手の重要関心事項です。面談への同席、定例会の複数参加、メール窓口の複線化など、小さな実務の積み重ねが効きます。

4 価格改定履歴を整理する

原材料高、人件費上昇、物流費上昇に対して、どの程度価格転嫁できたかを示せると、買い手は収益防衛力を判断しやすくなります。毎回言い値で下げている会社と、合理的説明のもと一定の転嫁実績がある会社では、見え方が大きく異なります。

5 代替販路の芽を示す

今すぐ売上分散が完成していなくても、新規問い合わせ、試作案件、既存技術の横展開先、代理店ルート、別業界向け提案実績があれば、将来の分散可能性として評価されます。買い手は完成形だけでなく、伸びしろも見ています。

注意したい落とし穴

取引先集中リスクの説明で、経営者が陥りやすい落とし穴があります。これらは悪意がなくても、買い手に不安を与えやすいポイントです。

- 「長年の付き合いだから大丈夫」と根拠なく断言する

- 顧客担当者との私的関係を競争優位として語りすぎる

- 主要顧客の単価下落や減産傾向を軽視する

- 売上比率だけを示し、粗利依存を示さない

- 専用設備や専用人員の固定化リスクを説明しない

- 契約書未整備を慣習で済ませる

- 失注時の対応策を持たない

M&A実務では、弱みを隠すより、把握した上で管理策を示す方が評価されます。取引先集中があるなら、「ある」と認めたうえで、継続の根拠、分散の方針、引継ぎ体制、契約整備の状況を具体的に説明することが重要です。

買い手に安心感を与える説明の仕方

同じ状況でも、説明の仕方で印象は大きく変わります。買い手が安心するのは、課題がない会社ではなく、課題を認識し、数字で把握し、改善策を実行している会社です。

例えば、次のような説明は有効です。

- 上位1社比率は42%だが、直近3年で40%台前半に低下している

- 主要顧客との取引年数は15年以上で、過去5年の更新実績がある

- 社長だけでなく営業責任者、品質責任者、生産管理責任者が定例接点を持っている

- 原価上昇局面でも一部価格転嫁を実現している

- 主要顧客向け技術を他業界へ展開する試作案件が進行している

こうした説明は、単なる希望ではなく、事実と計画の組み合わせです。M&Aで高く評価されるのは、完璧な会社よりも、将来の見通しを合理的に示せる会社です。

事業承継として考えたときの意味

取引先集中リスクは、会社売却だけでなく、事業承継の観点でも重要です。なぜなら、後継者が社内昇格でも親族承継でも第三者承継でも、主要取引先との関係維持が最重要課題になりやすいからです。社長個人の信用に依存したままでは、承継後の不安が大きく、買い手だけでなく社内後継者にとっても重荷になります。

したがって、会社売却を今すぐ行うかどうかにかかわらず、取引先集中の実態を整理し、顧客関係を組織資産へ変えていくことには意味があります。これはM&A準備であると同時に、健全な事業承継準備でもあります。社長から会社へ、会社から組織へ、組織から再現可能な仕組みへと移していく作業こそが、企業価値の土台になります。

名古屋・愛知の中小企業が今すぐ確認したいチェックリスト

最後に、名古屋・愛知で会社売却や事業承継を検討している経営者向けに、取引先集中リスク確認のための実務チェックリストをまとめます。公開前や仲介会社への相談前に、一度社内で確認しておくと有効です。

- 上位10社の売上比率と粗利比率を把握しているか

- 上位取引先ごとの契約書や基本条件を整理できているか

- 主要顧客との接点が社長以外にもあるか

- 過去3年の値上げ交渉履歴を説明できるか

- 主要顧客向け専用設備の転用可能性を把握しているか

- 減産や失注が起きた場合の代替売上策を持っているか

- 新規開拓や別業界展開の進捗を数値で示せるか

- 秘密保持の観点でどの情報をいつ開示するか決めているか

一つでも曖昧な項目があれば、そこが売却プロセスで質問される可能性が高い論点です。逆にいえば、その論点を先回りして整理できれば、M&A実務はかなり進めやすくなります。

まとめ

名古屋・愛知の中小企業M&Aにおいて、取引先集中リスクは非常に重要な論点ですが、それだけで会社売却が難しくなるわけではありません。買い手が見ているのは、依存度の高さそのものよりも、継続性の根拠、関係維持の再現性、失注時の耐性、そして経営者がそのリスクをどこまで把握しているかです。

取引先集中がある会社ほど、秘密保持に配慮しながら、上位顧客構成、契約、採算、担当体制、価格改定履歴、代替販路の可能性を整理し、買い手に対して説明可能な状態を作ることが大切です。実務の整え方次第で、企業価値の見え方は変わります。

会社売却や事業承継は、単に買い手を探す作業ではありません。自社の収益構造とリスク構造を見直し、第三者に伝わる形に整理するプロセスでもあります。取引先集中リスクを正しく理解し、早めに準備を始めることが、納得感のあるM&Aにつながります。