名古屋市、尾張、西三河、東三河を中心とする愛知県の中小企業M&Aでは、決算書上の売上や利益だけでなく、「今ある受注がどこまで将来の売上として固いのか」「売上計上のタイミングに無理がないか」「契約条件が買い手に正しく引き継がれるか」が非常に重要になります。とくに製造業、設備工事、システム開発、専門商社、保守サービス、受託加工、物流関連、建設周辺業務では、受注から納品・検収・請求・入金までに時間差があり、月次損益だけを見ても実態をつかみにくい場面があります。

会社売却を検討するオーナーにとって、受注残は「この会社には将来の売上が残っている」という前向きな材料です。一方で買い手から見ると、受注残はそのまま企業価値に足し込めるものではありません。契約書があるのか、キャンセル条項はどうなっているのか、採算は確保できているのか、必要な人員と外注先は残るのか、原価高騰分を価格転嫁できるのか、納期遅延や検収条件のリスクはないのかを確認して初めて、評価に反映できる情報になります。

本記事では、名古屋・愛知の中小企業M&Aで受注残と売上計上がどのように見られるのか、会社売却前にどのような資料を整えるべきか、企業価値評価やデューデリジェンスでどの点が論点になるのかを、売り手側の実務目線で整理します。単に「売上が立ちそうです」と説明するのではなく、買い手が安心して判断できる形に受注情報を整えることが、秘密保持を守りながら良い条件の買い手探索につなげる第一歩です。

受注残はM&Aでなぜ重要なのか

受注残とは、すでに注文や契約を受けているものの、まだ売上として計上されていない案件の残高を指します。製造業であれば未納品の製品、設備工事であれば未完成の工事、システム開発であれば検収前の開発案件、保守サービスであれば契約期間が残っている役務提供などが該当します。名古屋・愛知の中小企業は、自動車関連、工作機械、産業設備、建材、物流、メンテナンスなど、受注から売上化まで時間を要する事業が多く、受注残の品質が会社売却時の評価に直結しやすい地域特性があります。

買い手が受注残を見る理由は、将来売上の見通しを確認するためだけではありません。現在の営業力、取引先との関係、製造能力、納期管理、原価管理、値決めの強さ、社内の案件管理体制まで読み取るためです。たとえば同じ一億円の受注残でも、粗利率が高く、契約書が整い、納期に余裕があり、主要取引先との継続発注が見込める案件と、赤字に近く、口頭発注が中心で、原材料価格の上昇を反映できず、現場が逼迫している案件では、買い手の評価はまったく異なります。

売り手側では、受注残を「売上の先取り」として楽観的に説明したくなることがあります。しかしM&A実務では、受注残はあくまで将来売上の候補であり、売上計上、原価発生、資金回収、契約解除、納期遅延のリスクを差し引いて評価されます。そのため、会社売却前には受注残を金額だけで並べるのではなく、案件ごとに契約根拠、納期、粗利、検収条件、担当者、外注依存、入金予定を整理しておくことが重要です。

買い手が最初に確認する受注残の基本項目

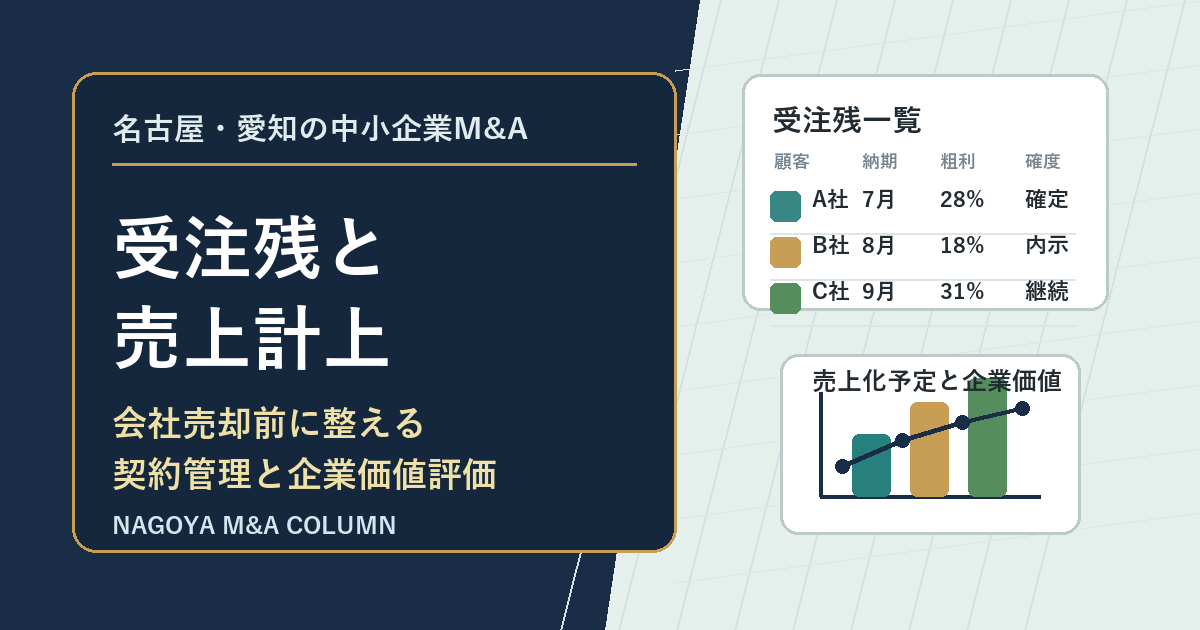

買い手が初期検討で知りたいのは、受注残の総額、月別の売上化予定、得意先別の内訳、案件別の粗利見込み、契約根拠、キャンセル可能性です。これらが整理されていないと、たとえ受注残の金額が大きくても、「実態が分からない」「属人的な営業報告に依存している」「財務数値とのつながりが見えない」と判断されやすくなります。秘密保持契約を締結した後の情報開示では、受注残一覧を買い手が検証できる粒度に整えることが大切です。

基本項目としては、得意先名、案件名、契約日または受注日、受注金額、既計上売上、未計上残高、予定原価、見込粗利、納品予定日、検収予定日、請求予定日、入金予定日、契約書・注文書・発注メールの有無、変更契約の有無、キャンセル条項、値引きや追加費用の可能性を一行で確認できる形が望ましいです。中小企業では販売管理システムにすべて入っていないこともありますが、M&Aの局面ではExcelでも構いません。重要なのは、買い手が数字の根拠を追えることです。

名古屋・愛知の製造業や工事業では、親会社・一次取引先・商社経由で発注が入るケースも多く、正式な契約書ではなく注文書、納入指示、見積承認、メール、EDIデータが契約根拠になっていることがあります。その場合は、書面の名称にこだわるよりも、発注者、数量、単価、納期、仕様、支払条件を確認できる資料を案件ごとに紐づけることが現実的です。買い手は「契約書がないからすべて駄目」と考えるわけではありませんが、根拠資料が散在している状態は評価上の不安になります。

売上計上のタイミングが企業価値に与える影響

売上計上のタイミングは、企業価値評価に大きな影響を与えます。M&Aでは、過去のEBITDA、営業利益、正常収益力を基に価格交渉が行われることが多いため、売上が早く計上されているのか、遅く計上されているのか、期末に売上が偏っていないか、検収前の計上がないかが確認されます。とくに決算期末直前に大口売上が集中している会社では、買い手が売上計上基準を丁寧に見ます。

たとえば、製品を出荷した時点で売上計上している会社と、顧客の検収完了時点で売上計上している会社では、同じ案件でも売上計上時期が変わります。設備工事や受託開発では、進捗に応じて売上を認識しているのか、完成・検収時に一括計上しているのかで、月次損益の見え方が変わります。買い手は、会計処理が継続的に行われているか、契約条件と整合しているか、売上の前倒しや費用の後ろ倒しがないかを確認します。

売り手が注意すべきなのは、税務申告や会計処理が過去から継続している場合でも、M&A上の説明が不要になるわけではないという点です。買い手は「会計処理が正しいか」だけでなく、「買収後も同じ基準で収益が出るか」を見ています。したがって、売上計上基準、検収の扱い、返品・値引き・追加工事の処理、長期案件の進捗管理を説明できるようにしておくことが、価格交渉を安定させます。

受注残が高く評価されるケースと注意されるケース

受注残が高く評価されるのは、契約根拠が明確で、顧客の信用力があり、採算が読め、納期遅延リスクが小さく、買収後も同じ体制で履行できる場合です。たとえば、複数年の保守契約があり、解約率が低く、担当者が複数名で引き継げる状態であれば、買い手は将来収益の安定性として評価しやすくなります。製造業でも、継続的な部品供給契約や量産品の内示があり、過去の受注実績と整合していれば、営業基盤の強さを示す材料になります。

一方で注意されるのは、受注金額は大きいが粗利が薄い案件、原材料価格や外注費の上昇を転嫁できない案件、特定の現場責任者や職人に依存している案件、納期遅延時のペナルティが重い案件、仕様変更が多い案件、顧客側の予算承認が未確定の案件です。こうした案件は、受注残として一覧に載っていても、買い手は保守的に評価する可能性があります。場合によっては、価格の一部をアーンアウトやクロージング後の調整にする議論にもつながります。

名古屋・愛知では、自動車関連や設備関連のサプライチェーンに組み込まれている会社も多く、内示と正式発注の違いが論点になりやすいです。内示は将来の生産計画を示す重要情報ですが、正式な受注残とは扱いが異なります。買い手に対しては、確定受注、内示、見積提出済み案件、継続見込み案件を分けて提示し、それぞれの確度を説明する必要があります。この整理が曖昧だと、買い手は売上見通し全体を疑いやすくなります。

具体例1 製造業で量産前の受注残をどう説明するか

ある愛知県内の部品加工会社が、主要取引先から新製品向けの部品加工を受注しているケースを考えます。量産開始前で、試作段階の売上はまだ小さいものの、取引先の生産計画上は来期から大きな数量が見込まれています。売り手側は「来期は大きく伸びる」と説明したくなりますが、買い手は、正式発注なのか内示なのか、量産立ち上げに必要な設備投資は済んでいるのか、品質承認は完了しているのか、単価改定の余地はあるのかを確認します。

この場合、売り手は、試作受注、量産内示、正式発注、設備投資計画、品質承認の進捗、顧客との過去取引、量産後の想定粗利を分けて資料化すると説明力が高まります。単に売上予測を出すだけでなく、予測の根拠となる顧客資料、過去の立ち上げ実績、必要人員、外注先、材料調達の見通しをセットで示すことが重要です。買い手は将来性を評価したい一方で、立ち上げ失敗や採算悪化のリスクも見ています。

ここで注意したいのは、まだ確定していない将来売上を過度に価格へ織り込もうとすると、交渉が不安定になることです。売り手としては、確定受注部分、合理的に見込める部分、まだ営業見込みに留まる部分を分け、価格評価と条件設計を分けて考えると現実的です。たとえば、確定受注は通常の企業価値評価に反映し、量産成功後の追加利益は条件付き対価の検討材料にするなど、買い手が受け入れやすい構成を考える余地があります。

具体例2 工事業や設備会社で未成工事をどう整理するか

設備工事、内装工事、電気工事、機械据付、メンテナンス工事などでは、受注残と未成工事の管理がM&Aで重要になります。受注金額が大きく見えても、追加工事の承認が未了、材料費が上昇、外注先の確保が不十分、現場ごとの採算管理が粗いという状態では、買い手は慎重になります。とくに期末時点で未完成案件が多い場合、売上計上と原価計上の対応関係が見られます。

売り手は、工事台帳や案件管理表を使い、案件ごとの契約金額、実行予算、発生済み原価、残工事原価、追加変更、請求済み金額、未請求金額、入金予定を整理しておく必要があります。現場責任者の頭の中に採算感覚があるだけでは、買い手に伝わりません。案件別の粗利が見えると、買い手は「この会社は現場採算を管理できている」と判断しやすくなります。

また、工事業では瑕疵対応、保証、保守、追加費用の負担も論点になります。受注残の中に、赤字化しそうな案件やクレーム対応中の案件がある場合は、隠すのではなく早めに整理して説明することが重要です。後から発覚すると表明保証や補償の論点になり、価格だけでなく信頼関係にも影響します。売り手に不利な情報であっても、根拠と対応策を整理して開示する方が、結果的に交渉を進めやすくなります。

具体例3 保守契約や継続課金型ビジネスで見るべき点

保守契約、点検契約、BtoBのサブスクリプション、会員制サービス、管理業務など、継続収益がある事業では、受注残というよりも契約残高、月次継続売上、解約率、更新率が重視されます。名古屋・愛知の中小企業でも、機械メンテナンス、設備点検、IT保守、業務支援サービスなどでこの論点が増えています。買い手は、単発売上よりも継続収益を高く評価する傾向がありますが、契約内容の安定性を細かく確認します。

確認される項目は、契約期間、自動更新の有無、解約通知期限、価格改定条項、サービス範囲、担当者依存、未収金、契約書の保管状況です。毎月売上が立っているように見えても、契約書が古い、サービス範囲が曖昧、実際には赤字対応になっている、特定社員だけが顧客対応しているという場合は、評価が下がる可能性があります。継続売上は魅力的ですが、引継ぎ可能性が説明できて初めて価値になります。

売却前には、契約一覧、月額料金、契約開始日、更新日、解約履歴、担当者、利益率、クレーム履歴を整理しましょう。顧客名を伏せる必要がある初期段階では、業種、地域、契約年数、月額、利益率、更新実績だけでも構いません。秘密保持契約締結後、段階的に顧客名や契約書を開示できるようにしておくと、買い手探索のスピードを落とさずに実務を進めやすくなります。

デューデリジェンスで見られる資料と準備の順番

受注残と売上計上に関するデューデリジェンスでは、受注残一覧、販売管理データ、注文書、契約書、請求書、納品書、検収書、工事台帳、原価管理表、月次試算表、売掛金年齢表、入金実績、主要顧客別売上推移などが確認されます。資料量は多くなりますが、最初からすべてを開示する必要はありません。秘密保持と買い手の検討段階に応じて、概要、案件別一覧、証憑、個別契約書の順に開示するのが現実的です。

準備の順番としては、まず経営者と管理部門で、現在の受注残を一つの一覧に集約します。次に、会計上の売上計上基準と案件管理上の進捗ステータスを照合します。そのうえで、大口案件、低採算案件、納期遅延案件、契約書未整備案件、取引先集中案件をマーキングします。最後に、買い手へ説明できるように、良い点だけでなく注意点と対応策をまとめます。

この準備は、買い手が現れてから慌てて行うよりも、売却検討の初期段階で始める方が有利です。受注残の整理を通じて、価格交渉に使える強みが見つかることもあれば、先に改善すべき管理課題が見つかることもあります。たとえば、契約書の未回収、検収書の保管漏れ、案件別原価の未集計、古い見積条件のまま続いている赤字案件などは、数か月かけて整えることでM&A時の印象を大きく改善できます。

受注残を企業価値評価に反映する際の考え方

企業価値評価では、受注残そのものを単純に価格へ足し込むわけではありません。一般的には、過去実績、正常収益力、将来計画、運転資金、設備投資、リスク要因を総合して評価します。受注残は、将来計画の確度を高める材料であり、収益の再現性を説明する材料です。したがって、受注残の金額だけでなく、その粗利、契約確度、履行可能性、回収可能性が重要になります。

たとえば、直近期の業績が一時的に低下していても、質の高い受注残があり、来期の回復が合理的に説明できる場合は、買い手が前向きに評価する可能性があります。逆に、直近期の売上が好調でも、期末に無理な前倒し計上があり、翌期の受注残が薄い場合は、持続性に疑問を持たれます。買い手は、過去の数字と将来の受注情報をつなげて、実力値を判断します。

売り手が意識すべきなのは、「受注残があるから高く売れる」と単純化しないことです。受注残を高く評価してもらうには、過去の受注残がどの程度売上化し、どの程度の粗利で着地したかを示すことが効果的です。過去三年分の期首受注残、期中受注、売上化、期末受注残、粗利実績を整理できると、買い手は将来計画の妥当性を検証しやすくなります。

価格交渉と契約条件で起こりやすい論点

受注残に関して価格交渉で起こりやすいのは、売り手が将来利益を価格に織り込みたい一方、買い手が確定していない利益を保守的に見たいというズレです。このズレ自体は自然なものです。重要なのは、受注残の中身を分解し、どの部分を現在価値として評価し、どの部分を条件付きで扱うかを整理することです。

契約条件では、クロージング時点の受注残、売掛金、前受金、未成工事、仕掛品、運転資金の扱いが論点になります。たとえば、クロージング前に受注した案件の利益を誰が享受するのか、前受金を受け取っているが作業が残っている場合に価格調整するのか、未請求の出来高をどう扱うのか、赤字案件が見つかった場合に補償対象にするのかといった点です。これらは法務、会計、税務の専門家と連携して検討する必要があります。

また、株式譲渡では会社そのものが引き継がれるため、受注残や契約上の義務も基本的に会社に残ります。一方、事業譲渡では契約の移転や取引先の同意が必要になる場合があります。名古屋・愛知の中小企業M&Aでは、取引先との関係維持を重視してスキームを選ぶことが多いため、受注残の引継ぎ可能性はスキーム選定にも影響します。

秘密保持を守りながら受注情報を開示する方法

受注残は顧客名、案件名、単価、数量、納期、仕様など、機密性の高い情報を含みます。買い手探索の初期段階で詳細を出しすぎると、競合や取引先に情報が広がるリスクがあります。一方で、情報を出さなさすぎると、買い手は検討を進められません。したがって、秘密保持契約と段階開示の設計が重要になります。

初期段階では、顧客名を伏せ、業種、地域、受注金額帯、売上化予定月、粗利率レンジ、契約確度、継続性を示す形が使いやすいです。買い手候補の関心が高まり、秘密保持契約を締結した後に、顧客名や案件名を限定的に開示します。さらに基本合意後やデューデリジェンス段階で、契約書、注文書、検収書、工事台帳などの証憑を確認してもらいます。

買い手候補が同業の場合は、顧客情報の開示には特に慎重さが必要です。競合関係がある相手に対しては、顧客名の開示時期を遅らせる、閲覧者を限定する、データルームでダウンロード制限をかける、特定顧客だけマスキングするなどの方法を検討します。会社売却の成功には情報開示が不可欠ですが、開示の順番と範囲を設計することで、営業上のリスクを抑えられます。

売却前に整えたい管理体制

受注残と売上計上の説明力を高めるには、特別なシステムを導入する前に、まず管理の型をそろえることが大切です。案件番号、顧客名、受注日、契約根拠、納期、売上予定、原価予定、粗利予定、請求予定、入金予定、担当者、ステータスを統一して管理します。小規模な会社でも、月次の経営会議でこの一覧を確認するだけで、M&A時の資料品質は大きく上がります。

次に、会計データとのつながりを確認します。販売管理上の売上予定、会計上の売上計上、請求書発行、入金消込がバラバラだと、買い手は管理体制に不安を持ちます。売上計上基準を文書化し、例外処理を記録し、期末の大口案件については証憑をすぐ出せるようにしておくと、デューデリジェンスが円滑になります。

さらに、営業担当者や現場責任者だけが把握している情報を会社の情報に変えることも重要です。経営者が直接取ってきた案件、古くからの取引先との口頭合意、現場責任者だけが知っている追加工事、営業担当者だけが持つ顧客との約束は、会社売却時に引継ぎリスクとして見られます。担当者に依存しない形で記録を残すことが、企業価値の安定性を高めます。

よくある失敗と避けるための実務ポイント

よくある失敗の一つは、受注残の金額だけを強調し、採算や契約確度の説明が不足することです。買い手は売上額よりも利益と回収可能性を見ています。大きな受注がある場合ほど、原価、外注費、追加費用、納期リスクをセットで説明しましょう。売り手にとって良い情報も、根拠がなければ価格交渉では使いにくくなります。

二つ目は、内示、見積、受注、契約、継続見込みを混同することです。営業現場では「ほぼ決まり」と感じている案件でも、買い手は正式な権利義務が発生しているかを確認します。確度の異なる案件を同じ受注残として示すと、後で信頼を失う可能性があります。資料上は、確定受注、内示、見積提出済み、商談中を明確に分けるべきです。

三つ目は、売上計上基準を説明できないことです。過去から同じ処理をしている会社でも、担当税理士任せで社内に説明資料がない場合があります。M&Aでは、会計処理の妥当性だけでなく、将来収益の見通しを説明する必要があります。売上計上のルール、検収の扱い、期末処理、返品・値引き・追加請求の処理を簡潔にまとめておくと、買い手との質疑が安定します。

名古屋・愛知の中小企業オーナーが早めに確認すべきチェックリスト

会社売却をまだ具体的に決めていない段階でも、受注残と売上計上の整理は始められます。まず、現時点の受注残一覧があるか、得意先別・案件別・月別に売上化予定を出せるか、案件ごとの粗利見込みが分かるかを確認しましょう。次に、大口案件の契約根拠、キャンセル条項、納期、検収条件、支払条件を確認します。

そのうえで、過去三年分について、期首受注残、期中受注、売上化、期末受注残の流れを整理できるか見てください。これが整理できると、会社の営業力と将来売上の再現性を説明しやすくなります。もし過去データが十分でない場合でも、直近一年分から整えるだけで、買い手への説明力は改善します。

最後に、秘密保持の観点から、初期開示用の匿名化資料と、デューデリジェンス用の詳細資料を分けて準備します。顧客名を伏せた受注残サマリー、顧客名入りの詳細一覧、契約書や注文書の証憑フォルダを分けておくと、買い手候補ごとに開示範囲を調整しやすくなります。情報が整理されている会社は、買い手から見ても「引き継ぎやすい会社」と映ります。

金融機関・税理士・現場責任者との説明をそろえる

受注残と売上計上の整理では、M&Aアドバイザーだけでなく、顧問税理士、金融機関、社内の営業責任者、現場責任者との説明をそろえることも重要です。買い手は、経営者の説明、試算表、借入先への説明、現場の案件管理表に矛盾がないかを見ます。たとえば、金融機関には来期売上が伸びると説明しているのに、M&A資料では保守的な計画になっている、または現場責任者の案件表と会計上の売上予定が一致しないという状態では、買い手が確認に時間を要します。

顧問税理士とは、売上計上基準、期末の未成工事や仕掛品、前受金、未収入金、貸倒懸念、返品・値引きの処理について、M&A前に一度すり合わせておくとよいでしょう。税務上の処理とM&A上の説明は目的が異なるため、税務申告上は問題がなくても、買い手向けには補足資料が必要になることがあります。たとえば、期末直前に出荷したものの検収が翌期になる案件や、前受金を受け取っているが役務提供が残っている契約は、買い手が必ず確認したい領域です。

金融機関との関係でも、受注残は重要な説明材料です。借入金やリース契約が残る会社では、買い手は返済能力や運転資金の必要額を確認します。受注残が多くても、入金までの期間が長く、外注費や材料費が先行する場合は、買収後に追加運転資金が必要になる可能性があります。売り手は、受注残と資金繰り表をつなげて説明できるようにしておくと、買い手の金融機関対応やクロージング後の資金計画にも役立ちます。

現場責任者とのすり合わせも欠かせません。経営者が把握している受注残の数字と、現場が感じている納期リスク、追加原価、外注先不足、品質課題が異なることは珍しくありません。M&Aの初期段階では情報共有範囲を限定する必要がありますが、少なくとも経営者、管理部門、信頼できる責任者の間で、受注残の実態とリスク認識を合わせておくことが望ましいです。買い手との面談で現場説明が必要になった際、説明が一貫している会社は信頼されやすくなります。

買収後の引継ぎを見据えた受注残の見せ方

受注残は、売却前の評価資料であると同時に、買収後の引継ぎ資料でもあります。買い手は、クロージング後すぐに顧客対応、納期管理、請求、入金確認、原価管理を引き継がなければなりません。そのため、受注残一覧が単なる評価用の資料に留まらず、誰が見ても次のアクションを分かる状態になっているかが重視されます。案件ごとの次回対応日、顧客担当者、社内担当者、未決事項、注意すべき契約条件が整理されていると、買い手は買収後の運営を具体的にイメージできます。

オーナーが営業の中心を担っている会社では、受注残の引継ぎ可能性が特に論点になります。買い手は、顧客が会社ではなくオーナー個人についているのではないか、オーナー退任後も発注が続くのか、価格交渉や仕様調整を誰が担うのかを気にします。売却前には、顧客との接点を少しずつ幹部や営業担当者に移し、案件情報を共有し、オーナーだけが知っている約束を文書化しておくとよいでしょう。

また、買収後のPMIを見据えると、受注残の優先順位づけも役立ちます。高粗利で重要な案件、納期リスクがある案件、顧客説明が必要な案件、追加見積が必要な案件、買い手の経営資源を使うことで伸ばせる案件を分けておくと、買い手は買収後百日間の運営計画を立てやすくなります。売り手にとっても、単に過去の実績を売るのではなく、買い手が引き継いだ後に価値を高められる会社であると説明できます。

会社売却では、買い手が最終的に見ているのは「この会社を引き継いだ後に、顧客、社員、取引先、金融機関との関係を壊さず、計画通りに売上と利益を出せるか」です。受注残と売上計上の資料は、その問いに答えるための中心資料です。見栄えの良い事業計画よりも、現実の案件管理が整っていることの方が、買い手に強い安心感を与える場面は少なくありません。

まとめ 受注残は金額よりも説明可能性が重要

名古屋・愛知の中小企業M&Aにおいて、受注残は会社の将来性を示す重要な材料です。しかし、受注残の金額が大きいだけでは、企業価値が自動的に高まるわけではありません。契約根拠、売上化予定、粗利、納期、検収、入金、履行体制、キャンセルリスクを説明できて初めて、買い手は将来収益として評価できます。

会社売却前に受注残と売上計上を整理することは、価格交渉のためだけではありません。買い手探索の段階で会社の魅力を伝え、デューデリジェンスで不安を減らし、クロージング後の引継ぎを円滑にするための基礎資料になります。製造業、工事業、保守サービス、受託開発、専門商社など、受注から売上化まで時間差がある事業ほど、早めの準備が効果を発揮します。

名古屋M&A総合センターでは、名古屋市・愛知県の中小企業M&A、会社売却、事業承継について、秘密保持を前提に、受注残、売上計上、契約管理、企業価値評価、買い手探索まで実務に沿って支援しています。まだ売却を決めていない段階でも、受注残の見せ方や開示範囲を整理することで、将来の選択肢を広げることができます。