会社売却や第三者承継を考え始めたとき、「M&Aの専門家費用に補助金を使えるのか」「着手金や成功報酬は対象になるのか」「申請してから相談すべきなのか、相談してから申請すべきなのか」と迷う経営者は少なくありません。特に名古屋市や愛知県内の中小企業では、製造業、物流、建設、卸売、店舗サービスなど、地域の取引先や従業員との関係を守りながら承継を進めたいという相談が多く、費用だけでなく、進め方そのものを間違えないことが大切です。

事業承継・M&A補助金は、M&Aを単純に安くするための制度ではありません。公募要領に沿って、申請、採択、交付申請、交付決定、契約、支払、実績報告という順序を守り、対象経費や証憑を適切に整理できて初めて活用を検討できる制度です。補助金を前提にしてM&Aを急ぐと、契約時期や支払方法の不備で対象外となる可能性があります。一方で、制度の考え方を早い段階で理解しておくと、専門家への相談、見積取得、資料準備、デューデリジェンス対応の段取りを落ち着いて組み立てられます。

本記事では、2026年5月5日時点で公表されている公式情報を前提に、名古屋の売り手企業が会社売却を検討する際に押さえておきたい「事業承継・M&A補助金」の実務ポイントを整理します。公募回によって要件やスケジュールは変わるため、実際の申請判断では必ず最新の公募要領、FAQ、事務局の案内を確認してください。

事業承継・M&A補助金は何を支援する制度か

中小企業庁が公表している情報では、事業承継・M&A補助金は、中小企業者や小規模事業者等が事業承継やM&Aに際して行う設備投資、経営資源の引継ぎ、引継ぎ後の経営統合に係る経費の一部を支援し、事業承継、事業再編、事業統合を促進することを目的としています。つまり、単に「仲介手数料を補助する制度」と捉えるより、承継を通じて地域の雇用、取引、技術、サービスを残すための制度と理解した方が、申請時の整理もしやすくなります。

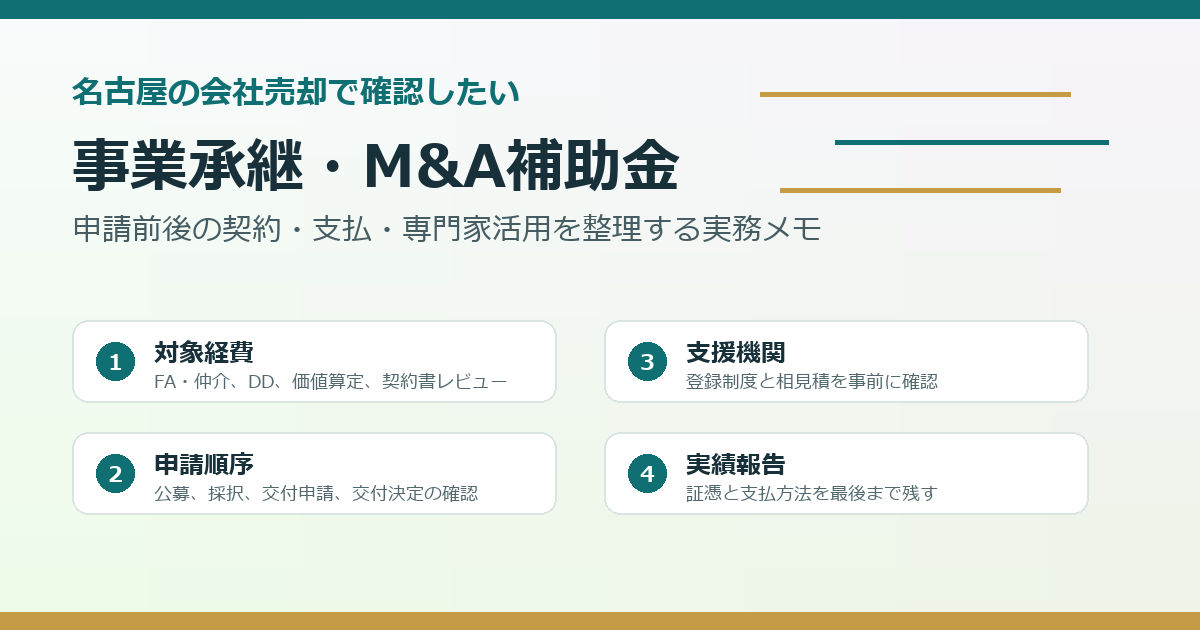

14次公募以降の公式サイトでは、補助の対象となる取組内容や経費の種類に応じて、「事業承継促進枠」「専門家活用枠」「廃業・再チャレンジ枠」「PMI推進枠」の4枠が案内されています。会社売却を検討する売り手企業がまず確認するのは、M&Aに伴う専門家費用を扱う専門家活用枠です。ただし、M&A後の統合費用はPMI推進枠、廃業を伴う場合は廃業・再チャレンジ枠との関係が出ることもあります。どの枠に当たるかを早い段階で切り分けることが重要です。

特に売り手企業にとって大切なのは、「自社が売却を検討している」だけでは補助金の対象になるとは限らない点です。最終契約書の当事者となるか、株式譲渡で対象会社と株主の関係がどうなるか、補助対象となるM&Aの形態に該当するか、地域経済への貢献をどのように説明できるかなど、制度上の要件を確認する必要があります。制度に合わせて事業の実態を作るのではなく、自社の実態を正しく説明できるかを確認する姿勢が大切です。

なお、2026年5月5日時点では、14次公募の公募申請受付期間は2026年2月27日から2026年4月3日17時までと案内されています。採択は2026年5月中旬予定、交付申請受付は2026年5月下旬から2026年9月下旬予定、交付決定は2026年6月上旬以降予定、事業実施期間は交付決定日から2026年10月下旬予定とされています。これらは公式サイト上でも予定とされており、確定時期や内容が更新される可能性があります。

会社売却でよくある誤解

補助金を検討するときに最初に避けたい誤解は、「補助金があるから先に契約しても後で戻ってくる」という考え方です。補助金は、対象経費や事業期間、契約・発注・支払の時期、支払方法、証憑の整備などに厳格なルールがあります。公募要領でも、契約上の不備、相見積の不備、支払方法や支払者の不備などにより、交付額が減額される場合がある旨が示されています。

次に、「採択されれば必ず満額もらえる」という誤解も危険です。採択はゴールではなく、交付申請、交付決定、補助事業の実施、実績報告、検査、補助金額の確定というプロセスの入口にすぎません。実際に支払われる補助金は、補助事業完了後の精算払いが基本です。手元資金の準備、支払時期、キャッシュフローは、補助金が振り込まれる前提ではなく、自社で一度支出できるかという観点で確認する必要があります。

もう一つの誤解は、「M&Aに関係する費用なら何でも対象になる」というものです。専門家活用枠では、FA・仲介費用、価値算定費用、デューデリジェンス費用、契約書の作成・レビュー費用などが論点になりますが、どの費用も条件を満たす必要があります。M&A後の統合プロセスに関する費用は、専門家活用枠ではなくPMI推進枠を確認すべき場合があります。費用名だけで判断せず、いつ、誰に、何の目的で、どの契約に基づいて支払うのかを整理しましょう。

また、M&Aの相談そのものと補助金申請は、似ているようで性質が異なります。M&Aの相談では、会社の強み、課題、譲渡希望条件、買い手候補、従業員や取引先への影響を整理します。補助金申請では、制度上の要件、必要書類、経費区分、見積、支払証憑、事業期間を整理します。両方を同時に考える必要はありますが、混ぜてしまうと判断が曖昧になります。

売り手企業が最初に見るべき4つの確認

第一に確認したいのは、自社のM&Aが補助対象となる事業に該当しそうかどうかです。株式譲渡、事業譲渡、吸収分割など、M&Aの形態によって申請者や必要書類の考え方が変わります。売り手支援類型では、株式や経営資源を譲り渡す予定の中小企業等を支援する類型とされていますが、株式譲渡では対象会社と株主の共同申請が関係する場合があります。譲渡のスキームが固まっていない段階でも、候補となる形態を複数置いて確認しておくと、後から慌てにくくなります。

第二に、どの費用を補助対象として考えるのかを分けておくことです。会社売却の現場では、初期相談、企業概要書の作成、買い手探索、価値算定、基本合意、デューデリジェンス、最終契約書のレビュー、クロージング手続、登記、税務相談など、さまざまな費用が発生します。これらを「M&A費用」と一括りにせず、FA・仲介費用、士業費用、調査費用、登記費用、PMI費用、廃業費用などに分けて考えると、公募要領との照合がしやすくなります。

第三に、契約・発注・支払の時期を確認することです。補助金では、交付決定日や補助事業期間が重要になります。先に契約してしまった、先に支払ってしまった、支払名義が違った、補助事業期間外の経費だった、という理由で対象外になるリスクがあります。M&Aは相手方との交渉があるため、補助金の都合だけでスケジュールを動かせるとは限りません。だからこそ、補助金を使う可能性があるなら、相談の初期段階で時期を確認しておくべきです。

第四に、証憑の残し方です。見積書、契約書、発注書、請求書、振込明細、成果物、面談記録、デューデリジェンス報告書、契約書レビューの履歴など、後で説明できる資料を残す必要があります。会社売却では秘密保持の観点から資料を絞って共有する場面もありますが、補助金では実績報告や検査に耐える形で証拠を整理する必要があります。秘密保持と証憑管理を両立させる運用を事前に決めておくと安心です。

専門家活用枠で確認したい費用の考え方

専門家活用枠では、FA・仲介とのアドバイザリー契約に基づく着手金、マーケティング費用、リテーナー費用、基本合意時報酬、成功報酬、価値算定費用、デューデリジェンス費用、契約書等の作成・レビュー費用などが、公募要領上の補助対象経費の例として示されています。ただし、例示されている費用であっても、事務局が必要かつ適切と認めること、補助対象事業に必要であること、期間や支払の条件を満たすことが前提です。

売り手企業の場合、最初に気になるのはFA・仲介費用でしょう。M&A支援機関登録制度に登録されたM&A仲介・FA業者の費用であることが必要となる場面があります。中小企業庁の案内でも、専門家活用枠においてM&A支援機関の活用に係る費用のうち仲介手数料やFA費用等については、あらかじめ登録されたM&A支援機関の提供する支援に係るもののみを補助対象とする旨が示されています。依頼先を選ぶ際は、実績や相性だけでなく、登録状況も確認しておきましょう。

さらに、相見積の扱いも重要です。FAQでは、相見積において最低価格を提示していない者を選択した場合、本補助金の対象とならない旨が示されています。M&A支援では価格だけでなく、担当者の経験、買い手探索力、業界理解、契約条件、情報管理体制が重要です。しかし、補助金上は見積の取り方や選定理由が問われるため、最初から制度要件に沿った比較ができるようにしておく必要があります。

価値算定費用やデューデリジェンス費用についても、誰に依頼するのか、何を成果物とするのか、どの時点のM&A判断に使うのかを整理します。たとえば、買い手側が行うデューデリジェンスだけでなく、売り手側が事前に自社の論点を把握するための調査や、契約条件を詰めるための専門家レビューが論点になる場合があります。制度上の対象可否は個別判断になりますが、目的が曖昧なまま発注すると、後の説明が難しくなります。

契約書レビュー費用は、売り手にとって特に重要です。M&Aでは株式譲渡契約書や事業譲渡契約書の中に、表明保証、補償、前提条件、クロージング条件、競業避止、役員退任、引継ぎ期間、従業員対応、取引先対応など、将来の責任に関わる条項が含まれます。補助金の対象可否とは別に、契約書レビューは売り手のリスクを下げる実務です。補助金を使えるかどうかにかかわらず、契約前の確認を軽く扱わないことが大切です。

名古屋の中小企業で起きやすい実務上の悩み

名古屋市周辺の中小企業では、地域内の長い取引関係や金融機関との関係、親族・従業員・協力会社との距離の近さがM&Aの進め方に影響します。会社を売るという言葉だけが先に広がると、従業員や取引先に不安が生じるため、情報開示の順序を慎重に設計する必要があります。一方で、補助金申請では資料や説明が必要になるため、社内で誰が関与するかを決めなければなりません。

たとえば、経理担当者が決算資料や総勘定元帳を把握している一方で、M&Aの検討を社内に知られたくない場合、資料準備をどこまで外部専門家に任せるのかが問題になります。補助金の申請準備に必要な資料と、買い手に見せる資料と、社内で残す管理資料を分けておくと、情報管理の混乱を抑えられます。秘密保持については、既存記事の秘密保持契約を結ぶ前後で開示する情報の分け方も合わせて確認すると整理しやすくなります。

また、製造業や建設業のように設備や許認可、資格者、協力会社網が価値になる業種では、補助対象経費とは別に、買い手が確認する論点も多くなります。補助金申請のために見積や契約の書類を整えるだけでは足りません。M&Aそのものを進めるためには、設備台帳、主要取引先、外注先、許認可、資格者、未成工事、在庫、リース契約、借入金、担保設定などを整理する必要があります。資料準備についてはM&A相談前に準備しておきたい資料と数字の見せ方が参考になります。

さらに、地元の同業者や近隣企業が買い手候補になる場合、情報漏えいへの不安が強くなります。補助金の相見積や専門家選定を進める際も、どの範囲の情報をどの段階で出すかを決めておく必要があります。買い手探索の考え方については名古屋市内で買い手候補を探すときの視点と注意点も合わせて読むと、地域性を踏まえた候補先比較がしやすくなります。

申請前に準備しておきたい資料

補助金申請の準備とM&Aの準備は重なる部分があります。まずは、直近3期分の決算書、税務申告書、勘定科目内訳書、試算表、借入明細、固定資産台帳、リース契約、主要取引先一覧、従業員一覧、許認可資料、株主名簿、登記事項証明書、定款などを確認しましょう。公募要領では申請者の類型によって必要書類が異なるため、実際の申請時は最新のチェックリストに合わせて揃える必要があります。

売り手企業では、株主の整理が遅れていることがあります。代表者が大半の株式を持っていると思っていたが、過去の相続や増資で親族や退職役員に株式が分散している場合、M&Aの契約だけでなく補助金申請の共同申請や意思決定にも影響する可能性があります。株主名簿、株券の有無、相続未了の株式、名義株の疑い、議決権割合を早めに確認しましょう。

補助金の観点では、費用の見積もりも早めに整理します。FA・仲介費用、価値算定、デューデリジェンス、契約書レビュー、登記、廃業関連費用など、どの費用がいつ発生するかを時系列で並べます。補助対象になるかどうかを判断する前に、まず全体像を見える化することが重要です。費用の全体像がないまま補助金だけを見ても、必要な見積や相見積の取り方を決められません。

社内の意思決定資料も必要です。なぜ売却を検討するのか、親族内承継や従業員承継では難しいのか、従業員の雇用や取引先との関係をどう守りたいのか、売却後に代表者がどれくらい関与できるのかを言語化しておきます。これは補助金のためだけでなく、買い手との面談や条件交渉で重要になります。条件交渉についてはM&Aの条件交渉で売り手企業が譲ってよい条件・守る条件も参考になります。

契約・支払の順序で失敗しないための考え方

補助金の実務で最も怖いのは、M&Aの現場では自然に見える行動が、補助金上は対象外の原因になることです。たとえば、信頼できる専門家を早く押さえたいから先に契約する、買い手候補から急かされたから先にデューデリジェンスを進める、基本合意に合わせて成功報酬の一部を支払う、といった動きはM&A実務では起こり得ます。しかし、補助金では交付決定前の契約や支払、補助事業期間外の実施、証憑不備が問題になり得ます。

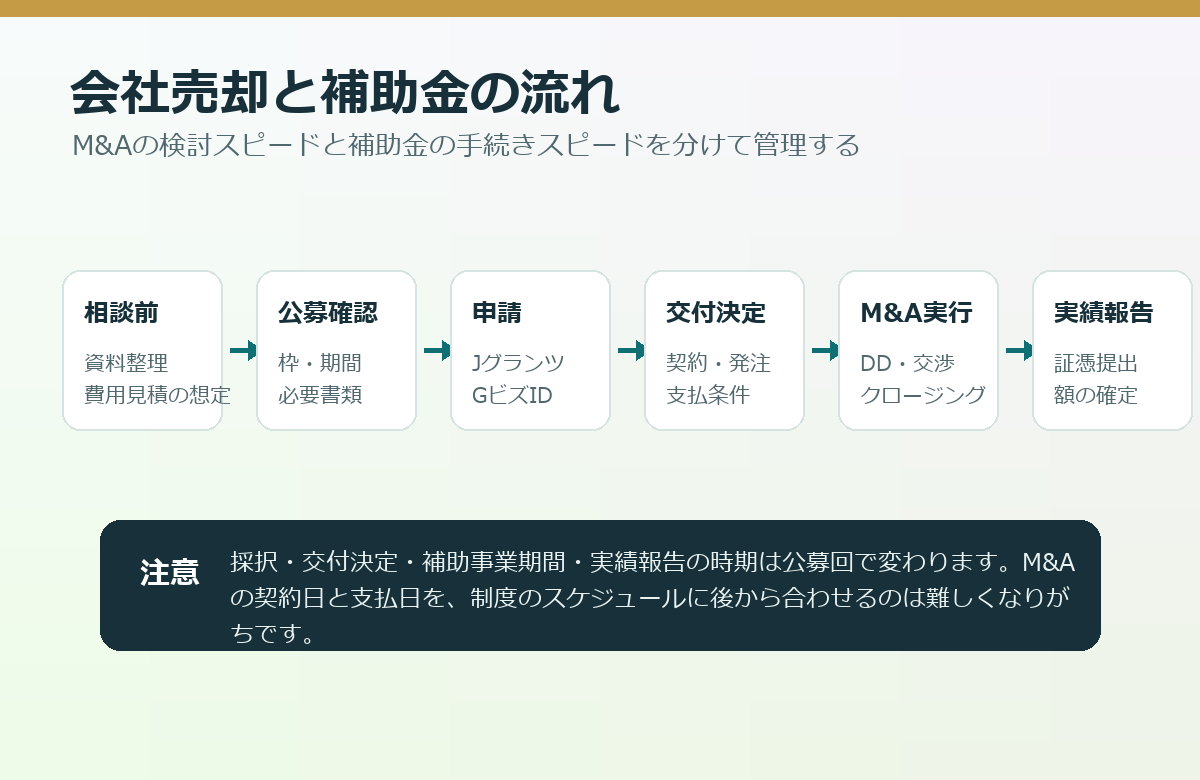

そのため、補助金活用を少しでも考えるなら、M&Aの工程表と補助金の工程表を別々に作り、重なる部分を確認します。M&Aの工程表には、初回相談、秘密保持契約、資料開示、企業概要書、買い手候補探索、トップ面談、意向表明、基本合意、デューデリジェンス、最終契約、クロージング、引継ぎを並べます。補助金の工程表には、公募確認、GビズID、申請、採択、交付申請、交付決定、契約・発注、支払、実績報告、検査、補助金交付を並べます。

この二つを重ねると、どこで先に進めてよいか、どこで待つ必要があるか、どの費用を補助金対象に入れるかが見えます。補助金の都合でM&Aの機会を逃すのは本末転倒ですが、何も確認せずに進めて後から対象外になるのも避けたいところです。最初から「補助金対象にしたい費用」と「補助金がなくても必要な費用」を分けておくと判断しやすくなります。

支払方法にも注意が必要です。現金払い、役員個人による立替、関係会社名義の支払、請求書と振込名義の不一致などは、後で説明が難しくなります。補助金では、誰が、いつ、どの契約に基づき、どの口座から、どの金額を支払ったかが問われます。M&Aの秘密保持を優先するあまり、社内の通常フローと違う支払いをすると、証憑が不自然になることがあります。経理処理と秘密保持を両立させる方法を早めに設計しましょう。

相見積と専門家選びの実務

M&Aの専門家選びでは、料金だけでなく、担当者の経験、業界理解、地域の買い手候補へのアクセス、契約条件の説明力、秘密保持体制、利益相反への対応、買い手との距離感などを見ます。補助金を使う可能性がある場合でも、この視点は変わりません。ただし、相見積の要件や最低価格の扱いがあるため、比較の記録を残しながら選ぶ必要があります。

見積を取る際は、単に「M&A支援一式」と書かれた見積ではなく、着手金、月額報酬、企業価値算定、買い手探索、基本合意時報酬、成功報酬、契約書レビュー、デューデリジェンス対応支援など、費用の内訳が分かる形にしてもらうと確認しやすくなります。公募要領でも、見積書には発行者、見積金額、業務受託期間、受託業務の範囲、見積の前提条件などの記載が求められる考え方が示されています。

相見積では、金額の高低だけでなく、対象業務の範囲が同じかを確認します。片方は買い手探索と契約支援まで含むが、もう片方は企業価値算定だけ、という状態では比較になりません。補助金のために形式的に見積を集めるのではなく、自社が本当に必要な支援範囲を定義したうえで比較することが大切です。

ただし、専門家の選定を補助金要件だけで決めるのは危険です。会社売却は、価格だけでなく従業員、取引先、ブランド、代表者の引退時期、保証債務、引継ぎ期間に関わる意思決定です。経験の乏しい支援者に任せたために交渉が崩れたり、情報管理が甘くなったりすれば、補助金以上の損失が生じる可能性があります。補助金の対象可否と、M&A支援者として信頼できるかは、どちらも確認しましょう。

デューデリジェンスと補助金の関係

デューデリジェンスは、買い手が売り手企業の財務、税務、法務、労務、事業、IT、不動産、環境などを確認する手続きです。売り手から見ると、質問対応や資料提出が負担になりますが、ここで事実関係を整理できていると、条件交渉や契約書の表明保証も進めやすくなります。補助金の専門家活用枠では、デューデリジェンス費用やプレPMI費用が論点になる場合がありますが、制度上の対象可否は目的、依頼先、時期、成果物によって確認が必要です。

売り手企業が注意したいのは、補助金のためにデューデリジェンスを形式的に実施するのではなく、M&Aの意思決定に必要な調査として設計することです。たとえば、未払残業代、役員貸付金、回収遅延債権、在庫評価、許認可、契約書の更新漏れ、個人保証、担保、リース、ソフトウェアライセンスなどは、買い手から指摘されやすい論点です。事前に把握しておけば、価格調整や補償条項で不利になりにくくなります。

既存記事の買い手のデューデリジェンスに備える実務整理では、買い手側の確認に備える資料整理を解説しています。本記事のテーマである補助金と組み合わせるなら、デューデリジェンスの費用を補助対象として検討する前に、その調査がM&Aのどの判断に使われるのかを明確にしておくことが重要です。

なお、M&A後の統合作業、いわゆるPMIの費用は、専門家活用枠では対象外となり、PMI費用を検討する場合はPMI推進枠を確認する旨がFAQで示されています。会社売却の現場では、クロージング前の引継ぎ準備とクロージング後の統合作業が連続して見えるため、どこまでがM&A実現のための費用で、どこからがPMIなのかを整理する必要があります。昨日の記事で扱った中小M&Aガイドライン第3版で確認する契約前チェックとPMI準備も合わせて確認すると、契約前後の線引きを考えやすくなります。

採択後から実績報告までの落とし穴

補助金は採択されたら終わりではありません。採択後に交付申請を行い、交付決定を受け、補助事業期間中に対象となる契約、支払、事業実施を行い、完了後に実績報告を提出し、検査を受けて補助金額が確定します。中小機構の案内でも、補助事業完了後に実績報告書を提出し、検査を受け、補助金額が確定し、その後に補助金が交付される流れが示されています。

この流れで多い落とし穴は、実績報告で必要な資料を後から集めようとすることです。M&Aの交渉が山場になると、契約やクロージングに意識が集中し、見積書の前提条件、契約範囲、請求書、振込明細、成果物の保存がおろそかになることがあります。実績報告では、補助対象事業として実施したことを証明する必要があります。後から作れない資料もあるため、最初から保存ルールを決めておきましょう。

もう一つの落とし穴は、M&Aが予定どおり進まなかった場合です。買い手候補が辞退する、デューデリジェンスで重大な論点が見つかる、価格条件が折り合わない、従業員対応で方針変更が必要になるなど、会社売却では途中でスケジュールが変わることがあります。補助事業期間内に経営資源の引継ぎが実現しなかった場合の扱いなど、公募要領には細かなルールがあります。M&Aが必ず成立する前提で申請すると、後で対応に困る可能性があります。

実績報告に向けては、専門家に支払った費用の成果物が何かを明確にしておくことも大切です。単に「相談した」「紹介を受けた」だけでは、補助対象事業との関係を説明しにくくなります。企業価値算定書、候補先リスト、面談記録、デューデリジェンス報告書、契約書レビューのコメント、クロージング手続のチェックリストなど、業務範囲に応じた成果物を整理しましょう。

補助金を使うべきケース、使わない判断もあるケース

補助金は有効な選択肢ですが、すべての会社売却で使うべきとは限りません。使うべきケースは、M&Aの検討開始から契約までに一定の時間があり、対象経費が明確で、見積や相見積を整えられ、支払時期を制度のスケジュールに合わせられ、実績報告の事務負担を受け入れられる場合です。特に専門家費用が一定額以上になり、資金繰りや社内説明の面で補助金の意味がある場合は検討価値があります。

一方、使わない判断が合理的なケースもあります。買い手との交渉がすでに終盤で、契約時期を遅らせると案件が崩れる場合、対象経費が少なく事務負担の方が重い場合、必要な見積や書類が整わない場合、秘密保持上の制約が強く申請体制を作れない場合、補助金を待つより早く決断した方が従業員や取引先を守れる場合です。補助金は目的ではなく手段です。会社と関係者を守る承継が目的であることを忘れないようにしましょう。

また、補助金を使う場合でも、補助対象外の費用をゼロにできるわけではありません。税務相談、個人の相続対策、役員退職金設計、金融機関との保証解除交渉、社内説明、引継ぎ後の顧問契約など、M&Aに関連する費用や時間は多岐にわたります。会社売却の総コストを把握したうえで、補助金で支援される可能性がある部分だけを切り出して考えるのが現実的です。

売却価格だけで判断しないことも重要です。補助金で専門家費用の一部が支援されても、買い手との条件が合わなければ良い承継にはなりません。価格、従業員の雇用、取引先対応、代表者の引継ぎ期間、個人保証の解除、屋号やブランドの継続などを総合的に見ます。価格以外の条件比較については会社売却価格だけで判断しないための条件比較の進め方も参考になります。

名古屋で相談する前の実務チェックリスト

名古屋で会社売却と補助金を同時に検討するなら、最初の相談前に次のようなチェックをしておくと話が早く進みます。まず、自社の売却目的を一文で書きます。「後継者不在のため従業員の雇用を守りたい」「取引先への供給を止めずに技術を残したい」「代表者の体力面を踏まえ、早めに第三者承継を検討したい」など、目的が明確になると、補助金申請の説明にもM&A交渉にもつながります。

次に、希望時期を整理します。すぐに売却したいのか、1年程度かけて準備したいのか、代表者が売却後も一定期間残れるのか、家族や従業員にいつ説明できるのかを考えます。補助金には公募期間や事業実施期間がありますが、会社側にも経営者の年齢、健康、借入更新、設備更新、人材採用、主要取引先との契約更新などの時期があります。両方の時間軸を並べましょう。

三つ目に、費用の優先順位を決めます。FA・仲介費用を補助対象にしたいのか、価値算定や契約書レビューを重視したいのか、デューデリジェンスやプレPMIの支援を考えるのかによって、必要な見積と依頼先が変わります。最初から全部を補助対象に入れようとすると複雑になります。重要度の高い費用から確認しましょう。

四つ目に、社内で資料を扱える人を決めます。代表者だけで進めると、決算資料や契約書、労務資料の確認に時間がかかります。一方で、関与者を増やすと情報管理が難しくなります。経理担当、親族役員、顧問税理士など、誰にどこまで共有するかを決め、秘密保持の方針を作ります。従業員の雇用を守る条件設計については従業員の雇用を守る会社売却を進めるための条件設計も参考になります。

五つ目に、公式情報を確認する担当を決めます。補助金は公募回ごとに情報が更新されます。事務局サイト、公募要領、FAQ、必要書類チェックリスト、Jグランツの案内、中小企業庁の発表を確認し、古い資料を使わないことが大切です。検索で出てくる解説記事は便利ですが、最終判断は公式情報に戻るべきです。

まとめ:補助金は早めに確認し、M&Aの目的から逆算する

事業承継・M&A補助金は、会社売却を検討する中小企業にとって有力な選択肢になり得ます。しかし、制度を正しく使うには、対象経費、申請順序、登録支援機関、相見積、契約・支払時期、実績報告の証憑まで、一連の実務を整える必要があります。補助金を後から思い出しても、すでに契約や支払が進んでいると対象外になる可能性があります。

名古屋の会社売却では、地域の取引先、従業員、金融機関、親族との関係を守りながら進めることが大切です。補助金はその一部を支える制度であって、M&Aの目的そのものではありません。まずは、自社が何を残したいのか、誰に引き継ぎたいのか、いつまでに判断したいのかを整理しましょう。そのうえで、補助金を使う余地があるか、使うならどの費用を対象に考えるかを早めに確認することが、結果的に無理のない承継につながります。

本記事は、特定の企業事例を記載したものではなく、名古屋市周辺の中小企業で想定される一般的な実務論点を整理したものです。実際の申請可否、対象経費、契約時期、税務・法務上の判断は、最新の公募要領と個別事情に基づいて確認してください。

コメント