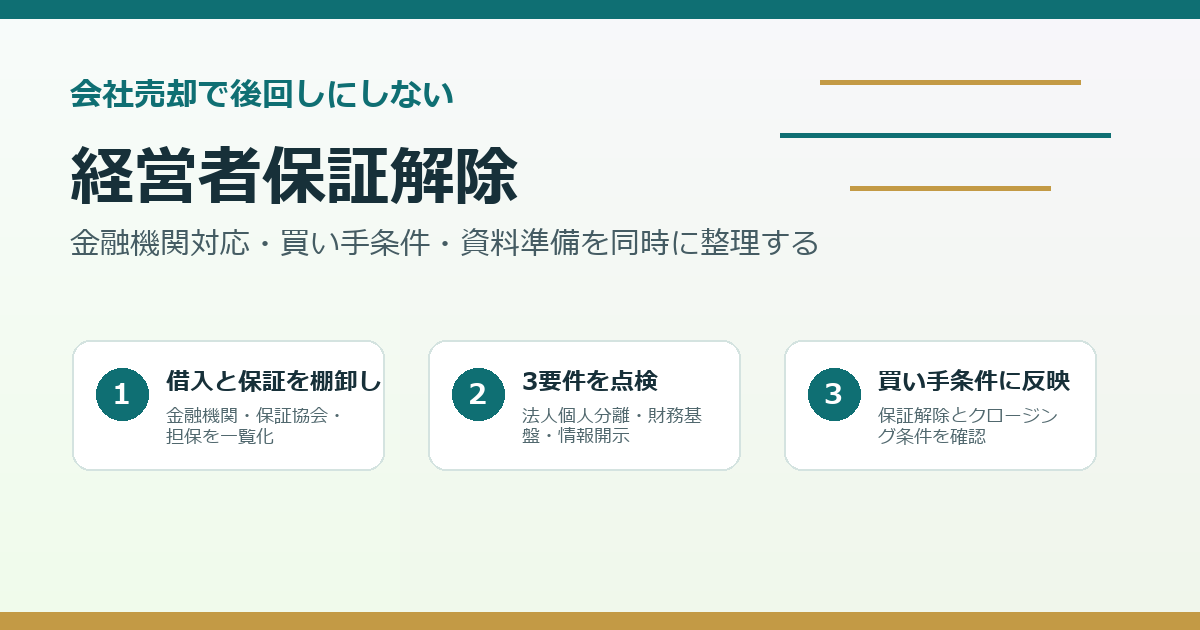

会社売却や第三者承継を検討するとき、売却価格や買い手候補に意識が向きやすい一方で、最後まで重く残りやすい論点が経営者保証です。代表者が会社の借入金について個人保証をしている場合、株式や事業を譲渡しても、当然に保証が消えるわけではありません。保証解除の見通しが曖昧なまま最終契約に進むと、会社は引き継がれたのに旧代表者の個人保証だけが残る、金融機関との調整が遅れてクロージングが止まる、買い手との条件交渉がやり直しになる、といった実務上の問題が起きます。

名古屋市や愛知県内の中小企業では、金融機関との長い取引関係、信用保証協会付き融資、代表者個人の不動産担保、関連会社との資金移動、親族役員の保証などが絡むことがあります。製造業、建設業、物流業、卸売業、店舗サービスなど、地域密着型の会社ほど、金融機関との関係は事業継続の重要な基盤です。M&Aを進めるときは、買い手との条件だけでなく、金融機関が承継後の返済力や運営体制をどう見るかを早い段階で確認する必要があります。

本記事では、2026年5月8日時点で確認できる中小企業庁、金融庁、全国銀行協会等の公式情報を踏まえ、会社売却時に経営者保証解除を進めるための実務ポイントを整理します。既存記事の借入金がある会社でもM&Aを検討できる理由と準備では借入金全体の考え方を扱いましたが、本記事ではその中でも「旧代表者の個人保証をどう外すか」に焦点を絞ります。

経営者保証は会社売却で自動的に消えない

経営者保証とは、中小企業が金融機関から融資を受ける際に、経営者個人が会社の連帯保証人となることをいいます。中小企業庁は、会社が返済できなくなった場合に経営者個人が会社に代わって返済を求められるものと説明しています。つまり、会社の債務と代表者個人の責任が結び付くため、会社の株主や代表者が変わるM&Aでは、保証関係を明確に整理しなければなりません。

株式譲渡では、会社そのものは存続し、借入契約も原則として会社に残ります。買い手が株式を取得しても、旧代表者が金融機関との間で締結した保証契約は別の契約です。そのため、買い手が会社を取得したからといって、旧代表者の保証が当然に解除されるわけではありません。金融機関が保証解除に応じるか、買い手側の新代表者や親会社が代替保証を提供するか、借換を行うか、担保や財務制限条項で補うかを協議する必要があります。

事業譲渡でも注意が必要です。売り手会社に借入金が残り、譲渡代金で返済する場合は、返済原資、返済日、担保解除、保証解除のタイミングを設計します。事業の一部だけを譲渡し、売り手会社が残る場合は、売却後の返済力が下がる可能性もあります。金融機関にとっては、事業収益の源泉が移転するため、債権保全の観点から事前説明が必要になります。

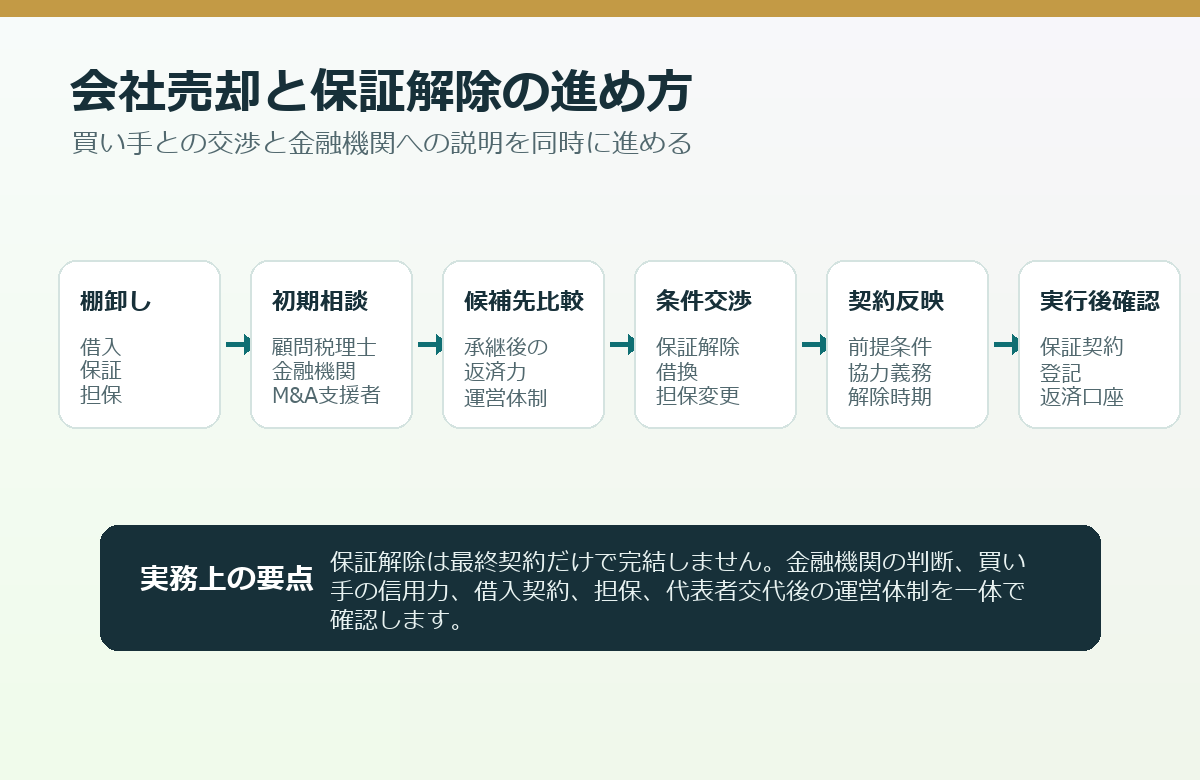

保証解除は、M&A契約書の一条項だけで完結するものではありません。金融機関の承諾、信用保証協会の手続、担保権の扱い、借入契約上の期限の利益喪失条項、財務制限条項、保証人変更、借換、返済、代表者変更登記などが関係します。したがって、保証解除を「クロージング直前に金融機関へ伝える事項」と考えるのではなく、M&Aの初期検討段階から工程に入れておくべきです。

経営者保証ガイドラインの基本を押さえる

経営者保証については、全国銀行協会と日本商工会議所を事務局とする研究会が「経営者保証に関するガイドライン」を策定し、2013年12月5日に公表、2014年2月1日に適用開始されました。中小企業庁は、このガイドラインについて、中小企業、経営者、金融機関共通の自主的なルールであり、法的拘束力はないものの、関係者が自発的に尊重し遵守することが期待されていると説明しています。保証解除の最終判断は金融機関に委ねられるため、ガイドラインを理解したうえで金融機関と協議することが重要です。

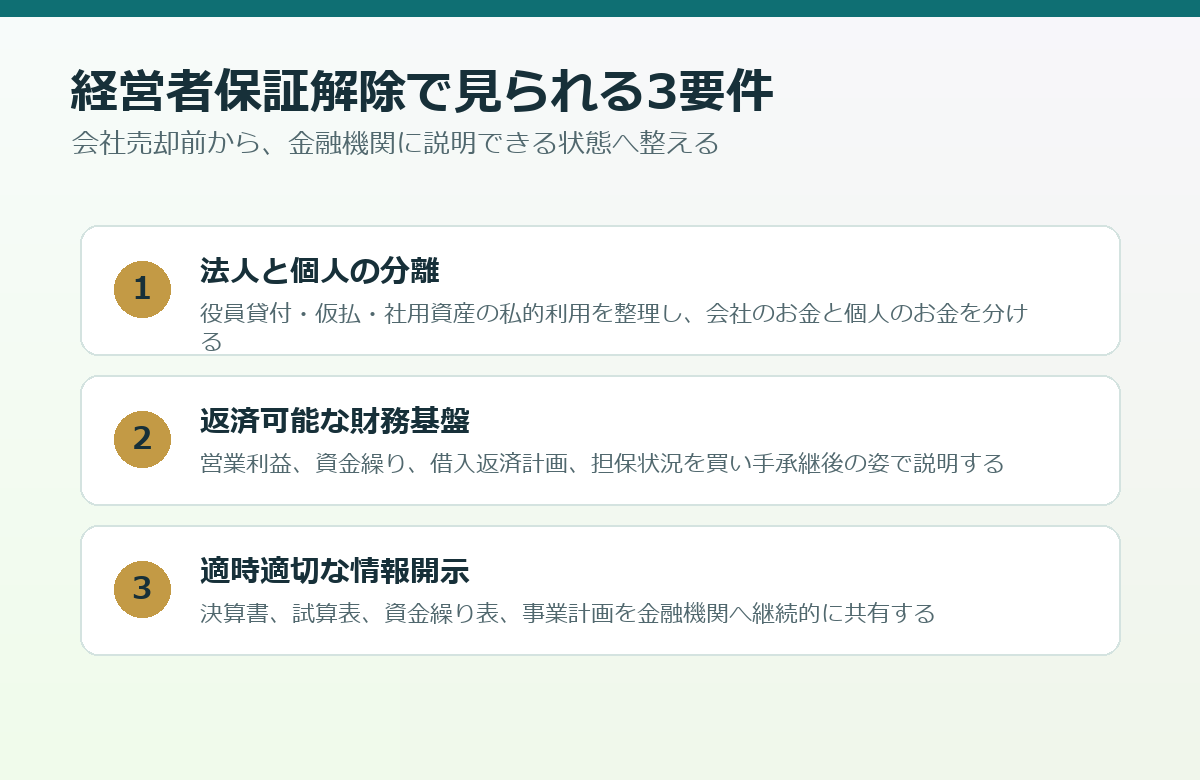

中小企業庁の整理では、経営者保証を見直すための重要な観点として、法人と経営者の明確な区分・分離、法人のみの資産や収益力による返済可能性、金融機関への適時適切な財務情報の開示という3要件が示されています。この3要件をすべて満たせば必ず解除されるという単純なものではありませんが、金融機関が保証を求めないことや、既存保証を見直すことを検討するうえで基礎になる考え方です。

会社売却の現場では、この3要件を「売り手側の過去の状態」と「買い手に承継された後の状態」の両方で説明する必要があります。売り手側で法人個人分離が進んでいない、役員貸付金や仮払金が多い、代表者個人の資産で会社資金を補っている、月次試算表の提出が遅れている、といった状態では、金融機関が旧代表者の保証をすぐに外しにくくなります。一方、買い手側が十分な財務基盤や管理体制を持ち、承継後の事業計画を説明できれば、保証解除や借換の議論が進みやすくなる可能性があります。

事業承継時の特則を会社売却でも意識する

金融庁は、事業承継時に焦点を当てた「経営者保証に関するガイドライン」の特則が2019年12月24日に公表されたことを案内しています。中小企業庁のページでも、事業承継時に経営者保証が後継者候補確保の障害となっていることを踏まえ、金融機関と中小企業者の双方の取組を促す総合的な対策が示されています。親族内承継や従業員承継だけでなく、第三者承継としてのM&Aでも、代表者保証が承継の障害になる点は共通しています。

売り手企業にとって、特則や関連施策を意識する意味は二つあります。第一に、金融機関に対して「代表者が変わるから保証を外してほしい」と感情的に依頼するのではなく、事業承継時の保証見直しという公的な議論の中で相談できることです。第二に、買い手に対しても、保証解除を単なる売り手側の希望ではなく、承継を円滑に進めるための条件として説明しやすくなることです。

ただし、ガイドラインや特則があるからといって、金融機関が必ず保証解除に応じるわけではありません。中小企業庁も、解除するかどうかの最終判断は金融機関に委ねられると説明しています。金融機関は、承継後の返済原資、会社の財務内容、買い手の信用力、担保状況、保証協会の条件、既存契約の内容、過去の取引経緯を総合的に確認します。M&A支援者、顧問税理士、金融機関担当者がそれぞれ異なる前提で話を進めると、後で認識違いが表面化します。

会社売却における経営者保証解除は、売り手、買い手、金融機関の三者調整です。売り手は保証を外したい。買い手は過度な債務や偶発リスクを負いたくない。金融機関は返済可能性と保全を確認したい。この三者の利害を同じ表に並べて、どこを条件として契約に入れるかを整理する必要があります。

まず借入・保証・担保を一覧化する

保証解除を検討する最初の作業は、借入金の一覧化です。金融機関名、支店名、借入日、当初借入額、現在残高、返済方法、金利、最終返済日、信用保証協会の有無、担保の有無、保証人、連帯保証人、個人資産担保、会社資産担保、期限の利益喪失条項、代表者変更時の報告義務などを整理します。決算書の借入金残高だけでは、保証解除の検討には足りません。

特に信用保証協会付き融資では、金融機関だけでなく保証協会の手続が関係する場合があります。担保に代表者個人の不動産が入っている場合、担保解除や代替担保の要否も確認します。代表者の配偶者や親族が保証人になっている場合は、本人への説明や同意のタイミングも問題になります。保証解除を売却条件に入れるなら、誰の保証をいつまでにどの範囲で外すのかを具体化する必要があります。

一覧化では、借入金だけでなく、リース、割賦、ファクタリング、手形割引、当座貸越、保証予約、取引信用、親族借入、役員借入も確認します。金融機関との正式な保証契約ではなくても、代表者個人の信用や資産に依存している取引があれば、M&A後に条件変更が必要になる可能性があります。会社売却では、買い手が引き継ぐ負債と、売り手側で処理する負債を区分することが重要です。

この段階で重要なのは、金融機関への相談前に事実関係を正確にすることです。残高証明書、返済予定表、金銭消費貸借契約書、保証委託契約書、担保設定契約書、抵当権設定登記の情報、信用保証協会の資料を確認します。契約書が見つからない場合は、金融機関に再発行や写しの取得を相談します。資料が不足したまま買い手候補へ説明すると、後のデューデリジェンスで信頼を落とすことがあります。

金融機関へ相談する前に整える説明資料

金融機関へM&Aを相談する前に、最低限の説明資料を整える必要があります。まず、直近3期分の決算書、税務申告書、勘定科目内訳書、直近試算表、資金繰り表、借入金一覧、返済予定表を準備します。会社の現状を正確に説明できなければ、保証解除の議論は進みません。資料準備の基本については、既存記事のM&A相談前に準備しておきたい資料と数字の見せ方も参考になります。

次に、M&Aの目的を説明できるようにします。後継者不在、代表者の年齢、親族内承継の難しさ、従業員雇用の継続、取引先への供給維持、設備や技術の承継など、会社売却に至る背景を整理します。金融機関は、単に株式が移る事実だけでなく、なぜ承継が必要なのか、承継により返済可能性が維持または向上するのかを見ます。

買い手候補がいる場合は、買い手の概要も重要です。買い手の事業内容、財務状況、資金調達力、同業経験、承継後の運営体制、代表者や管理者の配置、主要取引先との関係維持策を説明します。買い手が未確定の段階では、想定する買い手像と選定基準を説明します。金融機関に対しては、買い手の信用力が保証解除の判断に影響する可能性があるため、候補先の比較軸を明確にしておきます。

さらに、売却後の返済計画を作ります。買い手が会社の借入をそのまま引き継ぐのか、買い手側で借換をするのか、譲渡代金で一部返済するのか、返済期間や担保を見直すのか、売り手がクロージング前に役員借入や役員貸付を整理するのかを示します。金融機関は「旧代表者保証を外しても返済が続くか」を見ます。ここを数字で説明できるかが重要です。

情報開示の順序にも注意します。金融機関に早く相談した方がよい一方で、M&A検討が社内外に漏れることは避けなければなりません。どの金融機関に、誰が、いつ、どの範囲の情報を伝えるかを事前に決めます。秘密保持の考え方については秘密保持契約を結ぶ前後で開示する情報の分け方と合わせて確認すると整理しやすくなります。

買い手候補の比較で保証解除を入れる

買い手候補を比較するとき、提示価格だけで判断するのは危険です。旧代表者の経営者保証を解除できるか、借入金を引き継ぐ能力があるか、金融機関と協議できる体制があるか、担保や保証に代わる信用補完策を示せるかは、売り手にとって価格と同じくらい重要な条件です。既存記事の会社売却価格だけで判断しないための条件比較の進め方でも扱っているように、会社売却では複数の条件を並べて比較する必要があります。

たとえば、A社は譲渡価格が高いが、借入金の借換や保証解除に関する説明が曖昧で、金融機関対応はクロージング直前に行うと言っている。B社は譲渡価格がやや低いが、同業で返済原資の説明がしやすく、金融機関との面談にも早期に同席し、旧代表者保証の解除をクロージング条件に入れることに前向きである。このような場合、保証解除の確実性を含めた総合条件で判断する必要があります。

買い手候補に確認したい質問は、具体的に用意します。既存借入を引き継ぐ意思があるか。借換を検討できるか。買い手側の金融機関を使えるか。親会社保証や新代表者保証を求められた場合に対応できるか。売り手代表者の保証解除を最終契約上の前提条件にできるか。保証解除が遅れた場合の協力義務を負えるか。金融機関説明用の事業計画や資金繰り表を作成できるか。これらをトップ面談や意向表明の段階で確認しておくと、後で条件が崩れにくくなります。

買い手候補の探索については、地元同業者、近隣エリアの関連業種、全国の戦略買い手、投資会社、事業会社の後継者候補など複数のルートがあります。名古屋市内や愛知県内の企業同士では金融機関が共通していることもあり、保証解除の相談がしやすい場合もあります。一方で、情報漏えいのリスクも高くなるため、候補先選定は慎重に行います。候補先の考え方は名古屋市内で買い手候補を探すときの視点と注意点も参照してください。

最終契約書に入れておきたい保証解除の条項

経営者保証解除は、M&A契約書に反映しなければ実効性が弱くなります。株式譲渡契約や事業譲渡契約では、保証解除をクロージングの前提条件とするのか、クロージング後の買い手の義務とするのか、解除できなかった場合にどうするのかを検討します。金融機関の承諾が第三者の判断に依存するため、買い手が結果保証できる範囲と、協力義務として負える範囲を分ける必要があります。

代表的な整理は、クロージング日までに対象借入に関する旧代表者保証が解除されることを前提条件にする方法です。この場合、保証解除が確認できなければクロージングを行わない、または当事者が協議するという設計になります。ただし、金融機関の審査に時間がかかる場合、クロージングが遅れるリスクがあります。買い手が急いでいる案件では、条件設定を慎重に検討します。

もう一つは、クロージング後一定期間内に買い手が保証解除に向けて誠実に協力する義務を負う方法です。この方法はクロージングを先に進めやすい一方で、売り手代表者の保証が一定期間残るリスクがあります。解除できなかった場合の補償、期限、追加担保、借換努力義務、金融機関面談への協力、資料提出義務などを明確にしなければ、売り手側に不安が残ります。

契約書では、対象となる金融機関、借入契約、保証契約、担保を特定します。「売り手の経営者保証を解除する」とだけ書いても、どの保証か不明確では実務上使いにくくなります。借入一覧表を別紙として添付し、解除対象、残高、保証人、担保、対応方法、予定時期を整理すると、金融機関協議とも整合しやすくなります。

また、保証解除が売却価格やクロージング後の精算に影響する場合があります。たとえば、旧代表者保証を外すために一部借入を返済する、買い手が借換費用を負担する、譲渡代金の一部をエスクロー的に留保する、保証解除まで旧代表者が顧問として残るなど、条件設計が必要になることがあります。契約交渉の考え方はM&Aの条件交渉で売り手企業が譲ってよい条件・守る条件も参考になります。

法人と個人の分離を売却前から進める

経営者保証解除の3要件の一つである法人と個人の分離は、売却直前に急いで整えるのが難しい論点です。役員貸付金、役員借入金、仮払金、仮受金、社長個人のカードで支払った経費、会社所有車両や不動産の私的利用、親族への給与、関連会社との不透明な取引などが残っていると、金融機関や買い手から説明を求められます。

売却前にできることは、まず残高を正確に把握することです。役員貸付金がある場合、返済計画を作るのか、役員報酬や退職金と相殺するのか、税務上の影響を確認するのかを検討します。役員借入金がある場合、買い手が引き継ぐのか、クロージング前に返済するのか、譲渡価格に反映するのかを整理します。これらは税務・会計の論点でもあるため、顧問税理士と早めに確認します。

会社資産の利用状況も確認します。代表者個人が使用する不動産、車両、保険、会員権、貸付金、保証金などがある場合、会社の事業に必要な資産か、個人に移すべき資産か、売却対象から外すべき資産かを検討します。買い手は、事業に必要な資産と不要な資産を分けて見ます。金融機関も、会社の返済力を確認する際に、法人と個人の資金が混在していないかを見ます。

名古屋の中小企業では、代表者が長年会社を支えてきた結果、会社と個人の資金移動が実務上曖昧になっているケースがあります。これは経営者の努力の結果でもありますが、M&Aでは第三者に説明できる形に直す必要があります。法人個人分離を進めることは、保証解除だけでなく、買い手からの信頼を高め、デューデリジェンスを円滑にする効果もあります。

財務基盤と返済力をどう説明するか

金融機関が保証解除を検討するうえで重要なのは、会社が法人のみの資産や収益力で返済可能かという点です。M&Aでは、承継後に経営体制が変わるため、過去の決算書だけでなく、買い手のもとでの事業計画、資金繰り、借入返済計画を説明する必要があります。売り手単独では返済力が弱くても、買い手の営業網、管理体制、資金力により改善が見込める場合があります。

説明資料では、売上、粗利、営業利益、EBITDA、運転資金、設備投資、借入返済、資金繰りの見通しを整理します。金融機関は、買い手が会社を取得した後に返済が継続できるかを見ます。単に「買い手は大きい会社です」と説明するだけでは不十分です。承継後の顧客維持、主要従業員の継続、仕入先との取引、設備更新、管理部門の強化、代表者退任後の営業力維持まで説明できると説得力が増します。

売り手側でできる準備として、月次試算表の早期作成、資金繰り表の整備、借入返済予定表の更新、主要取引先別売上の把握、粗利率の変動要因の説明、役員報酬や一過性費用の調整があります。これらは企業価値評価にも影響します。既存記事の企業価値評価を受ける前に理解しておきたい基本と合わせて確認すると、財務説明の準備が進めやすくなります。

買い手側には、金融機関説明への協力を求めます。買い手の財務資料、会社概要、承継後の役員体制、資金調達計画、事業計画、シナジーの説明をどこまで出せるかを確認します。買い手が資料提供に消極的な場合、金融機関との協議が進まない可能性があります。売り手は、買い手候補の条件比較に「金融機関説明への協力度」を入れるべきです。

情報開示は継続性が重要

経営者保証解除の3要件のうち、金融機関への適時適切な情報開示は、M&Aのときだけ急に行っても十分ではありません。普段から試算表や資金繰り表を共有している会社と、返済条件の変更時だけ連絡する会社では、金融機関の受け止め方が変わります。会社売却を検討する可能性があるなら、日頃から金融機関との情報共有を整えておくことが重要です。

情報開示では、良い情報だけでなく、悪い情報やリスクも早めに伝える姿勢が大切です。主要取引先の減少、原材料価格の上昇、人手不足、設備老朽化、代表者の健康問題、後継者不在などは、金融機関にとって返済可能性に関わる情報です。これらを隠したままM&Aを進めると、金融機関との信頼関係を損なう可能性があります。

一方で、M&A検討情報は機密性が高いため、情報開示の範囲を管理する必要があります。金融機関内でも、誰に伝えるか、どの資料を渡すか、買い手候補の社名をいつ開示するか、従業員や取引先に伝わらないようどのように管理するかを確認します。金融機関に対しても、M&A検討段階であること、秘密保持が必要であること、社内共有範囲を限定したいことを明確に伝えます。

情報開示を継続してきた会社は、保証解除の相談でも説明がつながりやすくなります。過去の月次資料、事業計画、資金繰り表、改善施策、金融機関との面談記録があると、M&Aが突然の話ではなく、事業承継の選択肢として検討されてきたことを示しやすくなります。

クロージング前後で確認する実務項目

保証解除を条件に入れた場合、クロージング前後の確認項目を細かく管理します。まず、金融機関から保証解除に関する承諾書、保証契約終了の確認書、借換実行書類、返済完了証明、担保解除書類など、どの書面が出るのかを確認します。口頭で「大丈夫です」と言われただけでは、売り手代表者のリスクは消えません。

次に、クロージング日と金融機関手続の日付を合わせます。株式譲渡代金の支払、代表者変更、役員変更登記、借換実行、既存借入返済、担保解除、保証解除が別々の日に行われる場合、どの時点で誰がリスクを負うのかを決めます。M&Aでは、数日のずれが大きな不安になります。工程表を作り、当日必要な書類、振込、押印、本人確認を確認します。

信用保証協会付き融資や担保設定がある場合は、手続に時間がかかることがあります。金融機関担当者だけでなく、保証協会、司法書士、税理士、M&A支援者のスケジュールも関係します。クロージング直前に初めて確認すると、必要書類が間に合わないことがあります。最低でも基本合意後、デューデリジェンスと並行して確認を進めるべきです。

クロージング後も確認が必要です。旧代表者の保証が本当に解除されたか、保証契約書の返却や解除確認書があるか、信用保証協会の手続が完了しているか、担保抹消登記が完了しているか、金融機関の登録情報が更新されているかを確認します。会社売却後に旧代表者が会社管理に関与しなくなる場合でも、保証解除の証拠は手元に残しておく必要があります。

匿名モデルで見る保証解除の進め方

以下は実在企業の事例ではなく、名古屋市周辺の中小企業で想定される匿名のモデル事例です。部品加工業を営むA社は、代表者が70代となり、親族内承継が難しいため同業のB社への株式譲渡を検討しました。A社には地元金融機関からの運転資金借入と設備資金借入があり、代表者個人が連帯保証人となり、自宅不動産も一部担保に入っていました。

当初、売り手代表者は「株式を売れば保証も買い手に移る」と考えていました。しかし、M&A支援者と顧問税理士が借入一覧を作成したところ、保証契約は金融機関との別契約であり、金融機関の承諾が必要であることが分かりました。そこで、基本合意前に買い手候補B社へ保証解除を重要条件として伝え、B社が金融機関説明に協力することを意向表明書に入れました。

基本合意後、A社は金融機関に対し、M&Aの目的、B社の概要、承継後の事業計画、返済計画、保証解除希望を説明しました。B社は自社の財務資料と承継後の管理体制を提出し、必要に応じて一部借換を検討する姿勢を示しました。金融機関は、A社単独では保証解除に慎重でしたが、B社の財務基盤と承継後の返済計画を確認し、クロージングに合わせた借換と旧代表者保証解除を検討することになりました。

最終契約では、対象借入と保証契約を別紙で特定し、クロージング前提条件として旧代表者保証解除に関する金融機関承諾を入れました。クロージング当日は、譲渡代金支払、役員変更、借換実行、既存借入返済、保証解除確認書の取得を同じ工程表で管理しました。結果として、旧代表者は保証リスクを残さず引退でき、買い手は金融機関との関係を引き継いで事業を継続できました。

このモデル事例のポイントは、保証解除を最後に確認しなかったことです。借入一覧を早期に作り、買い手条件に入れ、金融機関へ事前説明し、契約書に反映し、クロージング当日の証拠書類まで管理したからこそ、保証解除を実現する道筋が見えました。実際の案件では金融機関ごとの判断や会社の財務内容により結果は異なりますが、進め方の基本は共通します。

保証解除が難しいときの代替策

すべての案件でクロージング時に完全な保証解除ができるとは限りません。会社の財務内容が弱い、買い手の信用力が十分でない、担保不足がある、借入契約の条件が厳しい、金融機関が承継後の実績を見たいと考える場合など、保証解除に時間がかかることがあります。その場合でも、何も決めずに進めるのではなく、代替策を検討します。

代替策の一つは、買い手による借換です。買い手の取引金融機関で新規融資を受け、売り手会社の既存借入を返済することで、旧代表者保証を解除する方法です。ただし、借換には買い手の与信、金利、担保、保証、手数料、実行時期が関係します。買い手の資金調達力が弱い場合は実行できません。

二つ目は、譲渡代金の一部を借入返済に充てる方法です。売り手代表者の手取りは減りますが、保証リスクを下げられる可能性があります。売却価格、借入残高、税金、役員退職金、残す運転資金を総合的に計算する必要があります。税務上の影響もあるため、顧問税理士と確認します。

三つ目は、保証解除までの買い手協力義務や補償を契約に入れる方法です。たとえば、買い手が一定期間内に借換または保証解除を申請する義務、金融機関面談への同席義務、資料提出義務、解除できない場合の協議義務、旧代表者が保証履行を求められた場合の補償義務を定めます。ただし、買い手の補償能力がなければ意味が弱くなるため、実効性を確認する必要があります。

四つ目は、承継後一定期間の実績を見せてから解除を再協議する方法です。クロージング時にすぐ解除できない場合でも、買い手のもとで数カ月から1年程度の返済実績、月次資料、資金繰り、事業計画の達成状況を金融機関へ示し、改めて解除を相談する設計です。この場合、旧代表者がどの期間リスクを負うのか、買い手がどのように協力するのかを契約で明確にします。

名古屋の売り手企業が早めに確認したいこと

名古屋の売り手企業が会社売却を考え始めた段階で確認したいことは、まず「保証を外したい借入は何か」です。すべての借入に代表者保証が付いているのか、一部だけなのか、保証協会付き融資なのか、担保は会社資産か個人資産かを整理します。保証を外す対象が曖昧なままでは、買い手にも金融機関にも説明できません。

次に、「保証解除を売却の必須条件にするか」です。旧代表者が引退後に保証リスクを負うことを絶対に避けたいなら、譲渡価格や買い手候補の選び方にも影響します。保証解除を最優先にする場合、価格が多少下がっても金融機関対応に強い買い手を選ぶ判断があり得ます。逆に、一定期間の保証残存を許容するなら、期間、上限、買い手の協力義務を明確にします。

三つ目に、「誰にいつ相談するか」です。顧問税理士、M&A支援者、金融機関、司法書士、弁護士の役割を整理します。金融機関への相談は重要ですが、伝え方を誤ると情報管理や取引先への影響が不安になります。最初にM&A支援者や顧問税理士と借入一覧を作り、相談方針を決めてから金融機関に連絡する流れが現実的です。相談タイミングについては会社売却の相談タイミングは早いほど選択肢が増えるも参考になります。

四つ目に、「代表者個人の資産や家族への影響」です。自宅担保、配偶者保証、親族保証、役員貸付金、個人借入、相続対策が絡む場合、会社売却は代表者個人のライフプランとも直結します。会社の条件交渉だけでなく、代表者個人の引退後の生活、税金、保証リスク、家族説明を一体で考える必要があります。

五つ目に、「保証解除の証拠をどう残すか」です。金融機関からの解除確認書、返済完了書類、担保抹消登記、借換契約書、保証契約の終了確認など、後から確認できる書類を保存します。会社売却後に旧代表者が会社資料へアクセスしにくくなることもあるため、個人として保管すべき書類を整理しておきます。

まとめ:保証解除は売却条件の中心に置く

会社売却における経営者保証解除は、売却価格の後ろに置く細かな事務手続ではありません。旧代表者の人生設計、買い手の信用力、金融機関との関係、会社の返済継続に関わる重要条件です。株式や事業が移っても保証が自動的に消えるわけではないため、借入・保証・担保の棚卸し、金融機関への説明、買い手候補の比較、契約書への反映、クロージング後の確認まで、一連の工程として管理する必要があります。

経営者保証ガイドラインでは、法人と個人の分離、法人のみの資産や収益力による返済可能性、金融機関への適時適切な情報開示が重要な観点として示されています。会社売却を検討するなら、この3要件を売却前から意識し、買い手に承継された後の姿まで説明できるように準備しましょう。保証解除の最終判断は金融機関に委ねられるため、確実な結果を約束することはできませんが、早めに準備するほど選択肢は増えます。

本記事は、特定の実在企業のM&A事例を記載したものではなく、名古屋市周辺の中小企業で想定される一般的な実務論点を整理したものです。実際の保証解除、借換、担保解除、契約条項、税務・法務判断は、金融機関、顧問税理士、弁護士、司法書士、M&A支援者に個別事情を示して確認してください。

コメント