会社売却を検討するとき、多くの経営者が最初に迷うのが「株式譲渡で進めるのか、事業譲渡で進めるのか」という点です。どちらもM&Aの代表的な方法ですが、引き継がれる対象、契約の作り方、金融機関や取引先の同意、従業員対応、税務、許認可、クロージング後のリスクが大きく変わります。売却価格だけを見て進めると、後から「その資産は譲渡対象に入っていなかった」「重要な契約の同意が取れない」「不要な負債や簿外リスクまで残っていた」といった問題が起きます。

名古屋市や愛知県内の中小企業では、製造業、物流、建設、卸売、店舗サービス、IT・Webサービスなど、事業ごとに資産や契約の性質が異なります。設備や不動産、許認可、資格者、長期取引先、店舗賃貸借、従業員、金融機関借入、代表者保証、在庫、知的財産、保守契約など、何を残し、何を引き継ぎ、何を切り離すかを整理しなければ、適切なスキームは選べません。

本記事では、2026年5月9日時点で確認できる会社法、国税庁の消費税情報などの一次情報を踏まえ、名古屋で会社売却を検討する中小企業向けに、株式譲渡と事業譲渡の違いを実務目線で整理します。法律・税務の最終判断は個別事情によって変わるため、実際の契約や税務申告では弁護士、税理士、司法書士、M&A支援者へ確認してください。

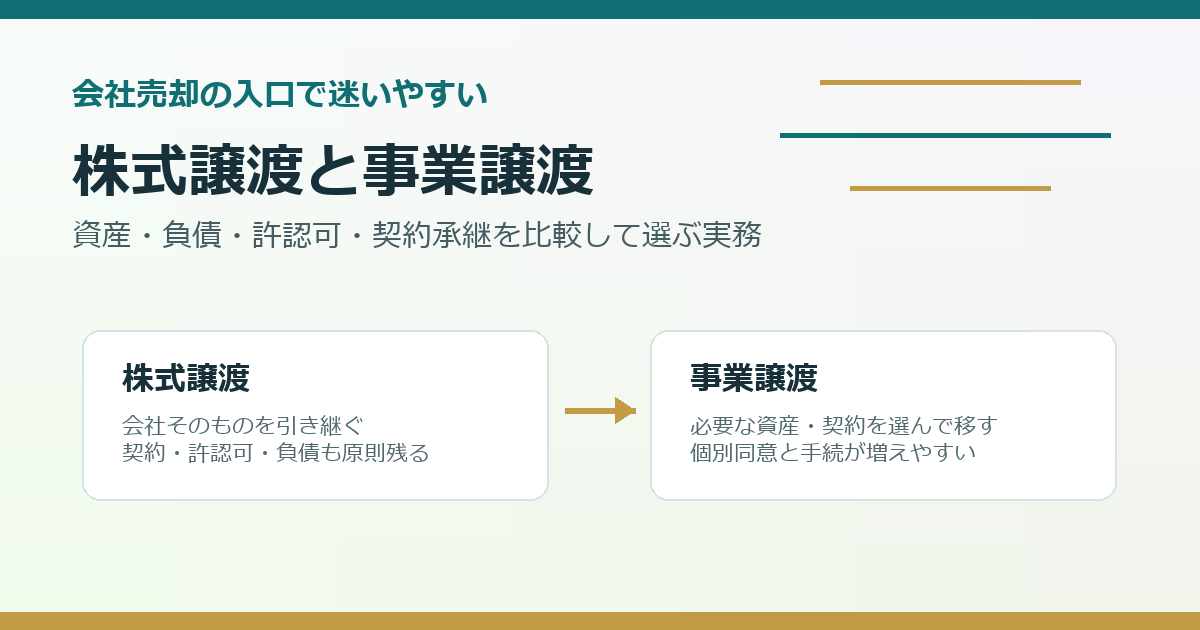

株式譲渡と事業譲渡は何が違うのか

株式譲渡は、売り手株主が保有する株式を買い手に譲渡し、買い手が会社の株主になる方法です。会社そのものは同じ法人として残り、取引先との契約、従業員との雇用契約、許認可、借入金、資産、負債は原則として会社に残ります。中小企業の会社売却では、手続が比較的シンプルで、会社全体をそのまま引き継ぎやすいため、よく使われる方法です。

会社法第127条は、株主がその有する株式を譲渡できることを定めています。ただし、多くの非上場中小企業では、定款で株式譲渡に会社の承認を必要とする譲渡制限が付いています。そのため、実務では株式譲渡契約だけでなく、取締役会または株主総会による承認、株主名簿の書換、役員変更、代表者変更、金融機関や主要取引先への通知を確認します。株式を売るだけに見えても、会社内部の手続は軽視できません。

事業譲渡は、会社の事業に関する資産、負債、契約、従業員、屋号、顧客基盤などを、個別に買い手へ移す方法です。会社そのものを売るのではなく、会社の中にある事業を売るイメージです。特定の店舗だけ、特定の部門だけ、特定の商品ラインだけを譲渡したい場合や、不要な負債・不動産・契約を売り手側に残したい場合に検討されます。

会社法第467条では、事業の全部の譲渡や重要な一部の譲渡等について、株主総会の特別決議が必要になる場面が定められています。事業譲渡は、売り手会社の事業構造を大きく変える行為であるため、単なる資産売却よりも重い手続が求められる場合があります。実務では、譲渡対象をどこまでにするか、対象外資産を何にするか、契約や従業員をどう移すかを詳細に定義します。

つまり、株式譲渡は「会社のオーナーを変える」方法であり、事業譲渡は「事業を構成する資産や契約を選んで移す」方法です。どちらが優れているというより、売り手が何を引き継がせたいか、買い手が何を引き受けたいか、関係者の同意が取れるか、税務・許認可・契約上の影響を受け止められるかで判断します。

株式譲渡が向いているケース

株式譲渡が向いているのは、会社全体を一体として引き継ぐ価値が高いケースです。たとえば、主要取引先との契約、従業員、許認可、金融機関口座、設備、在庫、ブランド、電話番号、Webサイト、営業履歴、ノウハウが会社にまとまっていて、これらを分けると事業価値が落ちる場合です。名古屋の製造業や物流会社では、取引先の信頼、職人やドライバーの継続、設備と土地建物の一体性が価値になりやすいため、株式譲渡が候補になります。

株式譲渡では、契約主体である会社が変わらないため、取引先との契約や従業員との雇用契約が原則として会社に残ります。もちろん、重要契約に支配権変更条項や事前承諾条項がある場合は確認が必要ですが、事業譲渡のように個別の契約移転同意を大量に取得する負担は比較的小さくなります。顧客との継続取引が価値の中心である会社では、この点が大きなメリットです。

また、売り手株主にとっては、株式を譲渡することで会社との関係を整理しやすい面があります。会社に資産や負債が残るため、譲渡対象を個別に移転する作業は少なくなります。役員退任、代表者保証解除、役員貸付金や借入金の整理、退職金、引継ぎ期間などは別途設計が必要ですが、会社全体を引き継ぐ前提で契約を作りやすい方法です。

一方で、株式譲渡は買い手にとって、会社内部のリスクも引き受ける方法です。簿外債務、未払残業代、税務リスク、契約違反、訴訟、環境リスク、過去の不適切取引、回収不能債権、在庫評価、保証債務などが会社に残っていれば、買い手はそれを承継することになります。そのため、株式譲渡ではデューデリジェンスと表明保証条項が重要になります。買い手のデューデリジェンスに備える実務は、既存記事の買い手のデューデリジェンスに備える実務整理も参考になります。

売り手側から見ると、株式譲渡は手続がシンプルに見える反面、買い手からの確認事項が多くなります。会社全体を引き継ぐ以上、買い手は過去の経営内容まで確認します。決算書、税務申告書、契約書、労務資料、許認可、借入金、固定資産、在庫、顧客別売上、取引条件などを早めに整理しておくことが、交渉を安定させます。資料準備についてはM&A相談前に準備しておきたい資料と数字の見せ方も確認してください。

事業譲渡が向いているケース

事業譲渡が向いているのは、会社全体ではなく一部の事業だけを売りたい場合、不要な資産や負債を買い手に引き継がせたくない場合、買い手が特定の事業だけを取得したい場合です。たとえば、複数店舗のうち黒字店舗だけを譲渡する、製造部門だけを譲渡して不動産賃貸部門を残す、ITサービスの顧客契約とソースコードだけを移す、旧代表者個人との関係が強い資産を売り手側に残す、といった設計が考えられます。

事業譲渡のメリットは、譲渡対象を選別できることです。買い手は、必要な資産、契約、人材、在庫、知的財産、営業権だけを取得し、不要な負債やリスクを対象外にしやすくなります。売り手にとっても、会社を残しながら一部事業を整理したり、別事業へ集中したりできる可能性があります。事業再編や一部撤退の場面では、株式譲渡よりも柔軟です。

ただし、事業譲渡は手続が増えやすい方法です。契約、取引先、許認可、従業員、不動産賃貸借、リース、保守契約、顧客データ、知的財産、在庫、設備、ドメイン、電話番号などを個別に移す必要があります。契約によっては相手方の同意が必要です。従業員は会社ごと移るわけではないため、転籍や新規雇用契約への同意が必要になります。許認可も会社に付いているもの、事業所に付いているもの、人に紐づくものがあり、再取得や変更届が必要になることがあります。

事業譲渡では、譲渡対象の定義が曖昧だとトラブルになります。どの設備を含むのか、どの在庫を含むのか、どの契約を承継するのか、未回収債権や買掛金はどう扱うのか、従業員の有給休暇や退職金はどうするのか、屋号や商標を使えるのか、顧客情報の移転に問題はないかを、契約書で細かく定める必要があります。

名古屋の店舗サービスや飲食業、EC、Web制作、保守契約型のITサービスでは、事業譲渡が候補になることがあります。店舗やサービス単位で収益が見えやすく、買い手が欲しい範囲を特定しやすいからです。一方で、常連顧客、スタッフ、店舗賃貸借、予約システム、Webサイト、SNSアカウント、決済アカウントなど、実務上の移転項目が多くなります。屋号を残したい場合は屋号・ブランドを残したい会社売却の条件づくりも参考になります。

契約・許認可・取引先同意の違い

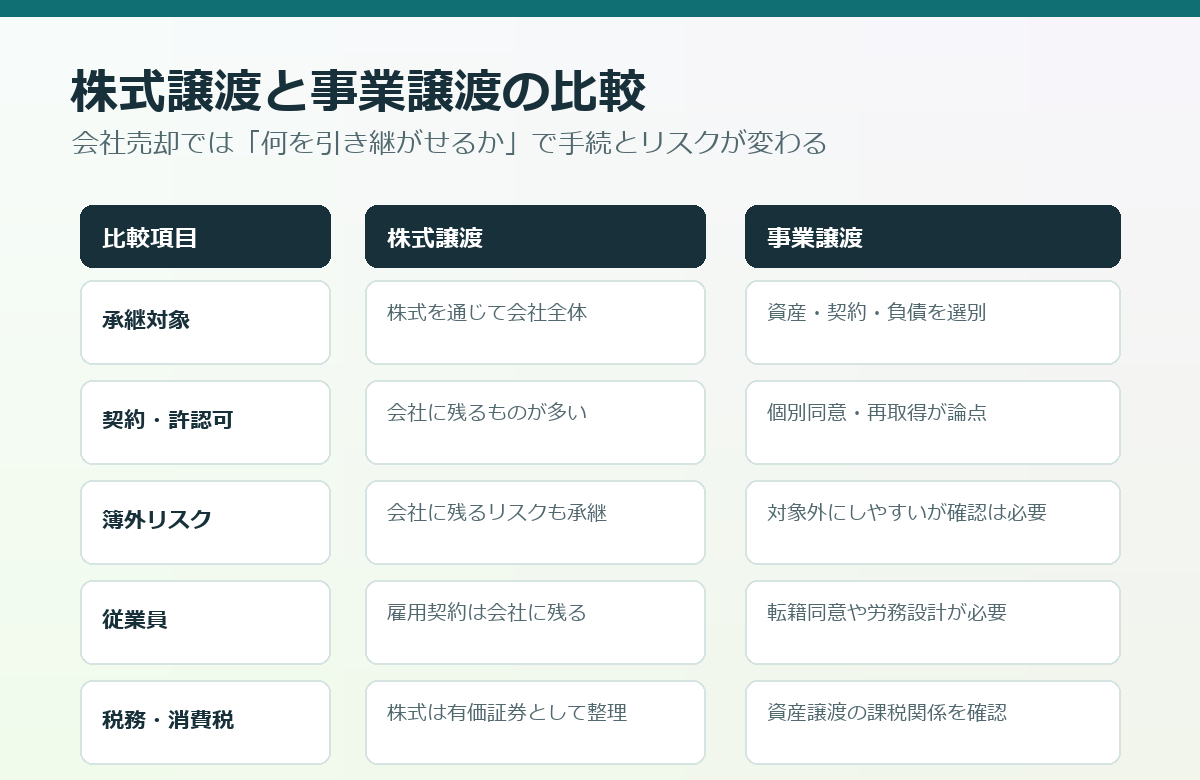

株式譲渡では、契約主体である会社は変わりません。そのため、売掛先、仕入先、賃貸人、リース会社、金融機関との契約は、原則として同じ会社に残ります。ただし、重要契約には、株主変更、代表者変更、支配権変更、事業譲渡、合併、会社分割などの場合に事前承諾や通知を求める条項が入っていることがあります。株式譲渡だから何も確認しなくてよいわけではありません。

事業譲渡では、契約の相手方が変わるため、個別の同意が必要になる場面が増えます。売り手会社と取引先の契約を、買い手会社へ当然に移せるわけではありません。取引先が買い手との契約を拒む可能性もあります。特に、長期継続取引、独占契約、販売代理店契約、フランチャイズ契約、店舗賃貸借契約、保守契約、ライセンス契約では、契約書の承継条項を確認する必要があります。

許認可も重要です。建設業許可、産業廃棄物関連、古物商、運送業、医療・介護周辺、飲食店営業、酒類販売、警備業、職業紹介、派遣、宅建業など、業種によって許認可の承継可否や手続は異なります。株式譲渡なら会社自体が同じため許認可が継続しやすい場合がありますが、役員変更や支配権変更に伴う届出が必要なことがあります。事業譲渡では、買い手側で新規許可や変更手続が必要になることが多く、クロージング日と営業開始日を合わせる設計が必要です。

この点は、業種別M&Aで特に差が出ます。建設業では許認可と技術者体制、物流では車両・営業所・運行管理、介護では指定や人員基準、飲食店では店舗許可と賃貸借、ITではライセンス契約や個人情報管理が問題になります。既存の業種別記事、たとえば建設業の会社売却で許認可と技術者体制をどう整理するかや物流・倉庫会社の事業承継で買い手が確認するポイントと組み合わせて確認すると、業界ごとの実務が見えやすくなります。

負債・簿外リスクの見え方

株式譲渡では、会社に残る負債やリスクも原則として買い手が引き継ぎます。借入金、買掛金、未払金、リース債務、保証債務、税務リスク、未払残業代、訴訟、契約違反、環境リスク、顧客クレーム、製品保証、退職給付など、会社に紐づくものは買い手の確認対象になります。そのため、買い手は価格を下げたり、表明保証や補償条項を求めたり、クロージング前の是正を条件にしたりします。

売り手としては、株式譲渡だから負債をそのまま引き継いでもらえると考えるのではなく、事前に正確に開示する必要があります。開示していないリスクが後から見つかると、価格調整、補償請求、契約解除、信頼関係の悪化につながります。借入金や代表者保証については、既存記事の会社売却で経営者保証を外すには:金融機関対応と契約条件の実務も参照してください。

事業譲渡では、譲渡対象となる負債を選別できるため、買い手は不要な負債を引き継がない設計をしやすくなります。ただし、現実には、事業を継続するために必要な買掛金、前受金、顧客対応義務、保証対応、従業員関連債務をどう扱うかを決めなければなりません。売り手会社に負債を残す場合でも、その返済原資があるか、債権者保護に問題がないか、金融機関が承諾するかを確認します。

簿外リスクを切り離したいから事業譲渡を選ぶという発想はありますが、事業譲渡でもリスクが完全に消えるわけではありません。譲渡対象事業に関連する契約違反、顧客クレーム、製品不具合、個人情報、労務問題、知的財産侵害などは、買い手が取得後に影響を受ける可能性があります。契約書で対象外にしたとしても、実務上の信用や顧客対応は残ります。リスクを見つけたうえで、価格、補償、引継ぎ、対象範囲を調整する姿勢が必要です。

従業員と労務対応の違い

株式譲渡では、雇用主である会社は変わりません。従業員との雇用契約は会社に残るため、形式上は雇用契約を移す手続は不要です。ただし、経営者や株主が変わることで従業員の不安は大きくなります。雇用条件、勤務地、役職、評価制度、退職金制度、賞与、福利厚生、代表者の引継ぎ期間をどう説明するかが重要です。従業員対応については従業員の雇用を守る会社売却を進めるための条件設計も参考になります。

事業譲渡では、従業員が自動的に買い手へ移るわけではありません。売り手会社を退職して買い手会社へ転籍する、または新たに雇用契約を結ぶ必要があるのが一般的です。従業員本人の同意、労働条件の説明、有給休暇、勤続年数、退職金、社会保険、給与締日、賞与、雇用保険、就業規則の違いを確認します。人材が事業価値の中心である会社では、従業員の同意が取れなければM&A自体が成立しないこともあります。

労務リスクの見え方も異なります。株式譲渡では、過去の未払残業代や労務管理の不備が会社に残り、買い手のリスクになります。事業譲渡では、過去分を売り手側に残す設計が可能な場合もありますが、従業員を引き継ぐ以上、労働条件や未払問題が買い手の関心事項になることに変わりはありません。売り手は、賃金台帳、出勤簿、雇用契約書、就業規則、36協定、社会保険加入状況を整理しておくべきです。

従業員への説明時期は、秘密保持と安心感のバランスが重要です。早すぎる説明は不安や退職を招く可能性があり、遅すぎる説明は不信感を生みます。株式譲渡でも事業譲渡でも、従業員に何を約束できるかを契約条件として固めてから説明する必要があります。家族や従業員への説明準備については家族に反対されにくい会社売却の説明準備も関連します。

税務・消費税で確認したい違い

税務面でも、株式譲渡と事業譲渡は大きく異なります。株式譲渡では、売り手株主が株式を譲渡したことによる譲渡益課税が中心になります。売り手が個人株主か法人株主か、取得価額がいくらか、役員退職金をどう設計するか、親族間の株式移転があるかによって、税務の整理は変わります。税務判断は個別性が高いため、早い段階で税理士に試算してもらうべきです。

国税庁の消費税情報では、主な非課税取引として有価証券等の譲渡が示されています。株式は有価証券等に含まれるため、株式譲渡の消費税の扱いは、事業用資産の譲渡とは異なります。一方、事業譲渡では、建物、機械、車両、在庫、営業権などの資産を譲渡するため、消費税の課税関係を資産ごとに確認する必要があります。土地の譲渡や有価証券等など非課税となるもの、課税対象となるものが混在する可能性があります。

国税庁は、事業用の資産を譲渡した場合、その性質上、事業に付随して対価を得て行われる資産の譲渡として消費税等が課税される場合がある旨を説明しています。つまり、事業譲渡では譲渡代金の内訳をどう配分するか、消費税の課税対象資産と非課税資産をどう整理するかが重要になります。譲渡契約書に総額だけを書いていると、後で税務処理が難しくなります。

税務面では、売り手と買い手で関心が異なります。売り手は手取り額、譲渡益課税、消費税、役員退職金、欠損金、法人税、個人所得税を確認します。買い手は取得価額の資産配分、減価償却、営業権、消費税の仕入税額控除、登録免許税、不動産取得税、固定資産税、のれん償却を確認します。税務の見え方が違うため、価格交渉では税引後の実質手取りと買い手の実質コストを分けて考えます。会社売却と税務資料については会社売却で税理士・会計資料とどう向き合うかも確認してください。

金融機関・借入金・代表者保証への影響

株式譲渡では、借入金は会社に残るため、金融機関との契約も原則として会社に残ります。ただし、株主や代表者が変わる場合、金融機関への事前相談が必要です。借入契約に代表者変更や支配権変更時の報告義務があることもあります。旧代表者が個人保証をしている場合、株式譲渡後も保証が自動的に外れるわけではありません。昨日の記事で扱ったとおり、保証解除は金融機関との協議、買い手の信用力、借換、担保、契約条件を一体で整理します。

事業譲渡では、借入金を売り手会社に残すのか、買い手が引き受けるのか、譲渡代金で返済するのかを決めます。金融機関から見ると、売り手会社の事業収益が移転すれば返済原資が変わります。そのため、事業譲渡では金融機関の承諾や返済計画の見直しが重要になります。担保に入っている設備や不動産を譲渡する場合は、担保解除や代替担保も確認します。

売り手企業は、スキーム選択の前に借入一覧を作るべきです。金融機関名、残高、返済予定、担保、保証人、信用保証協会、契約上の通知義務、期限の利益喪失条項を確認します。株式譲渡ならそのまま残せるのか、事業譲渡なら返済が必要か、買い手が借換できるかを比較します。借入金がある会社でもM&Aは検討できますが、金融機関対応を後回しにするとクロージングの大きな障害になります。

買い手候補の比較でも、金融機関対応力は重要です。買い手が既存金融機関と協議できるか、自社の取引金融機関で借換できるか、保証解除に協力できるか、担保や事業計画を説明できるかを確認します。買い手探索では価格だけでなく、承継後の資金繰りを安定させられる相手かを見る必要があります。

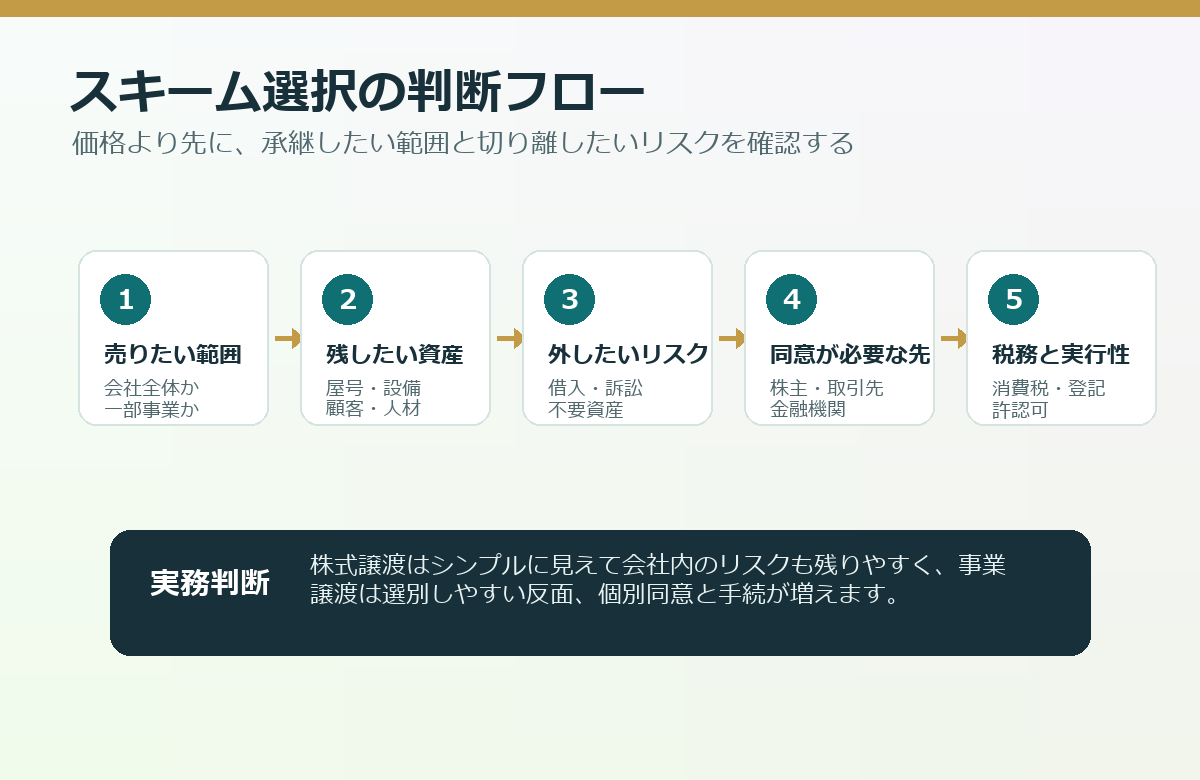

スキーム選択で使う実務判断フロー

スキーム選択では、最初に「会社全体を売りたいのか、一部事業だけを売りたいのか」を明確にします。会社全体を引き継がせたいなら株式譲渡が候補になります。一部事業だけ、特定店舗だけ、特定部門だけを売りたいなら事業譲渡が候補になります。ただし、会社全体を売りたい場合でも、不要な不動産や役員貸付金、関連会社取引があると、事前整理が必要です。

次に、「買い手に引き継がせたい価値」を書き出します。従業員、取引先、許認可、設備、屋号、顧客データ、在庫、Webサイト、契約、ノウハウ、場所、金融機関関係などです。これらが会社にまとまっていて、個別に移すと価値が落ちるなら株式譲渡が合理的です。逆に、価値ある部分が明確に切り出せるなら事業譲渡が適している可能性があります。

三つ目に、「買い手に引き継がせたくないリスク」を確認します。借入金、保証、訴訟、未払残業、不要資産、赤字部門、不動産、過去の税務リスク、古い契約、関連会社債権などです。株式譲渡ではこれらが会社に残りやすいため、買い手は価格調整や補償を求めます。事業譲渡では対象外にしやすいものの、売り手会社側で処理する責任が残ります。

四つ目に、「同意が必要な相手」を確認します。株主、金融機関、取引先、賃貸人、従業員、許認可行政庁、リース会社、フランチャイズ本部、システム会社、主要顧客などです。株式譲渡は同意が少なく済むように見えても、重要契約に支配権変更条項がある場合があります。事業譲渡は個別同意が増えやすいため、クロージングまでの工程を現実的に見積もる必要があります。

五つ目に、「税務と実行可能性」を比較します。売り手の手取り、買い手の取得コスト、消費税、登録・登記、許認可、従業員同意、契約移転、金融機関対応を総合して、実行できるスキームを選びます。理論上有利でも、関係者の同意が取れなければ使えません。M&Aでは、法務・税務上の最適解と、実務上クロージングできる解が異なることがあります。

匿名モデルで見るスキーム選択

以下は実在企業の事例ではなく、名古屋市周辺の中小企業で想定される匿名のモデル事例です。A社は、金属部品の加工事業と、自社所有不動産の賃貸事業を行っていました。加工事業には熟練従業員、主要取引先、設備、品質管理ノウハウがありましたが、不動産は代表者家族の相続対策とも関係しており、買い手に引き継がせたくない事情がありました。

当初、売り手代表者は会社全体の株式譲渡を希望していました。手続がシンプルで、従業員雇用や取引先契約も会社に残るからです。しかし、買い手候補は不動産賃貸事業に関心がなく、固定資産の評価や将来修繕リスクを価格から大きく差し引く意向でした。また、代表者個人との関係が深い不動産担保もあり、金融機関対応が複雑になる可能性がありました。

そこで、A社は加工事業だけを事業譲渡する案と、会社分割や事前の不動産切り離しを行ったうえで株式譲渡する案を比較しました。事業譲渡では、設備、在庫、主要取引先契約、従業員転籍、許認可、リース契約、品質認証の扱いを個別に確認する必要がありました。一方、株式譲渡では、不動産や借入金をどう整理するかが問題でした。

最終的には、買い手候補の意向、金融機関の承諾、従業員の継続可能性、税務試算を比較し、事業譲渡を前提に進めることになりました。譲渡対象は加工設備、在庫、取引先契約、屋号使用、主要従業員の転籍、品質管理資料とし、不動産は売り手会社に残しました。従業員説明は基本合意後に行い、転籍条件を明確にしました。取引先には買い手同席で説明し、主要顧客の同意取得をクロージング条件にしました。

このモデル事例のポイントは、最初から一つのスキームに決め打ちしなかったことです。株式譲渡と事業譲渡を、価格、税務、金融機関、従業員、契約承継、許認可の表で比較したため、売り手と買い手の認識がそろいました。実際の案件でも、スキーム選択は早期に検討し、基本合意前に主要論点を潰しておくことが重要です。

名古屋の中小企業が相談前に整理する資料

スキームを比較するには、資料が必要です。まず、株主名簿、定款、登記事項証明書、役員構成、株式譲渡制限の有無を確認します。株式譲渡では、誰が株主か、全株式を売れるか、相続未了株式や名義株がないか、株主総会や取締役会の承認が必要かが重要です。株主が複数いる場合、全員の意思確認を早めに行います。

次に、事業別の損益と資産を整理します。複数事業がある会社では、部門別売上、粗利、営業利益、設備、在庫、人員、取引先、契約、借入金との関係を分けます。事業譲渡を検討するなら、譲渡対象事業だけの収益力を説明できる必要があります。部門別の数字がない場合は、試算でもよいので合理的な配賦ルールを作ります。

三つ目に、契約一覧を作ります。主要販売先、仕入先、外注先、賃貸借、リース、保守、ライセンス、フランチャイズ、金融機関、保証、保険、システム利用契約を一覧化し、譲渡・承継・支配権変更に関する条項を確認します。事業譲渡では個別同意が必要になる相手を特定します。株式譲渡でも通知義務や解除条項がないか確認します。

四つ目に、許認可・資格・届出の一覧を作ります。許認可番号、取得者、事業所、更新時期、責任者、資格者、変更届の要否を確認します。名古屋周辺の建設、運送、介護、飲食、警備、人材、産廃、古物、宅建などでは、許認可が事業価値の中核になることがあります。買い手が取得できない許認可に依存している事業は、事業譲渡の難度が上がります。

五つ目に、税務試算と手取り額を確認します。株式譲渡の場合の株主の譲渡益、役員退職金、事業譲渡の場合の法人課税、消費税、資産配分、残る会社の清算や継続の方針を比較します。手取り額だけでなく、手続期間、同意取得、従業員対応、金融機関対応まで含めて、総合的に判断します。

まとめ:スキームは価格より先に比較する

株式譲渡と事業譲渡の違いは、単なる契約書の名前の違いではありません。株式譲渡は会社全体を引き継ぐ方法であり、契約や雇用、許認可が残りやすい一方、会社内部のリスクも承継されます。事業譲渡は必要な事業だけを選んで移す方法であり、不要なリスクを切り離しやすい一方、個別同意、従業員転籍、許認可、税務、契約移転の手続が増えます。

名古屋の中小企業が会社売却を検討するときは、売却価格の話に入る前に、何を引き継がせたいのか、何を残したいのか、どの関係者の同意が必要か、税務・金融機関・許認可の実行可能性はどうかを整理しましょう。スキーム選択を後回しにすると、買い手候補との交渉が進んだ後に大きな手戻りが発生します。

本記事は、特定の実在企業のM&A事例を紹介したものではなく、名古屋市周辺の中小企業で想定される一般的な実務論点を整理したものです。実際の株式譲渡、事業譲渡、会社分割、税務処理、許認可、従業員転籍、金融機関対応は、個別事情により結論が変わります。早い段階で資料を整え、複数のスキームを比較してから交渉に入ることが、納得できる会社売却につながります。

コメント