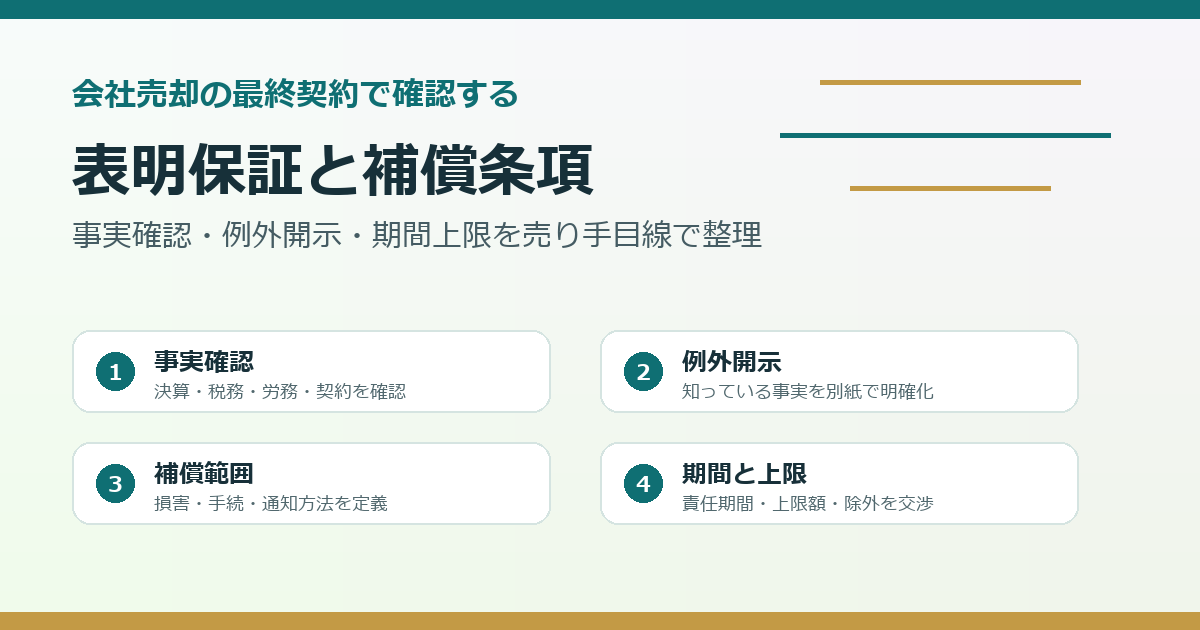

会社売却の交渉が進み、買い手候補との条件がまとまってくると、最終契約書の確認に入ります。この段階で売り手が特に注意したいのが「表明保証」と「補償条項」です。表明保証は、売り手が会社の財務、税務、労務、契約、許認可、資産、負債などについて一定の事実を表明し、その内容が正しいことを保証する条項です。補償条項は、表明保証違反や契約違反があった場合に、誰がどの範囲で損害を負担するかを定める条項です。

名古屋市や愛知県内の中小企業のM&Aでは、長年の取引関係、親族役員、代表者個人との資金移動、金融機関借入、許認可、従業員の未整備な労務資料など、契約書に落とし込みにくい論点が残ることがあります。売却価格に合意していても、表明保証が広すぎたり、補償の上限や期間が曖昧だったりすると、売却後に旧代表者へ責任追及が残る可能性があります。会社を引き継いだ後のトラブルを避けるには、最終契約書の条項を実務に即して確認する必要があります。

本記事では、2026年5月11日時点で確認できる中小企業庁の「中小M&Aガイドライン(第3版)」などの公式情報を踏まえ、名古屋で会社売却を検討する売り手企業向けに、表明保証と補償条項を確認する実務ポイントを整理します。法的助言そのものではないため、実際の契約書を確認する際は、弁護士、税理士、M&A支援者に個別事情を示して相談してください。

表明保証と補償条項は何のためにあるのか

買い手は、会社を取得する前にデューデリジェンスを行い、決算書、契約書、税務、労務、許認可、借入、固定資産、在庫、取引先、訴訟リスクなどを確認します。しかし、中小企業の情報はすべてが完全に整っているとは限りません。帳簿に表れない口頭の約束、古い契約、社長個人との貸し借り、未整備の労務書類、取引先との慣行など、資料だけでは見えにくい事項があります。

表明保証は、こうした情報の非対称性を埋めるために使われます。売り手が「この決算書は重要な点で正確である」「未開示の重要な訴訟はない」「税金を適切に申告している」「重要契約に重大な違反はない」といった形で一定の事実を表明し、その事実が違っていた場合の責任を契約で定めます。買い手から見れば、取得後に想定外のリスクが見つかったときの保護になります。

補償条項は、表明保証違反や契約違反が見つかった場合の損害負担を定める仕組みです。たとえば、売却後に未払残業代が見つかった、過去の税務処理で追徴課税が発生した、重要契約の承諾が取れていなかった、隠れた債務があった、という場合に、買い手が売り手へ補償を求めることがあります。補償条項では、対象となる損害、請求手続、責任期間、上限額、少額免責、除外事項を定めます。

中小企業庁の中小M&Aガイドライン(第3版)でも、最終契約の交渉・締結における重要論点として、経営者保証、デューデリジェンスの非実施、表明保証の内容、クロージング後の支払・手続、アーンアウト、株価調整、支払金返還などが整理されています。これは、最終契約の条項が売却後のトラブルに直結するからです。売り手は、契約書を「専門家が作るもの」として受け身で読むのではなく、自社の実態と照らして確認する必要があります。

表明保証・補償・前提条件を分けて理解する

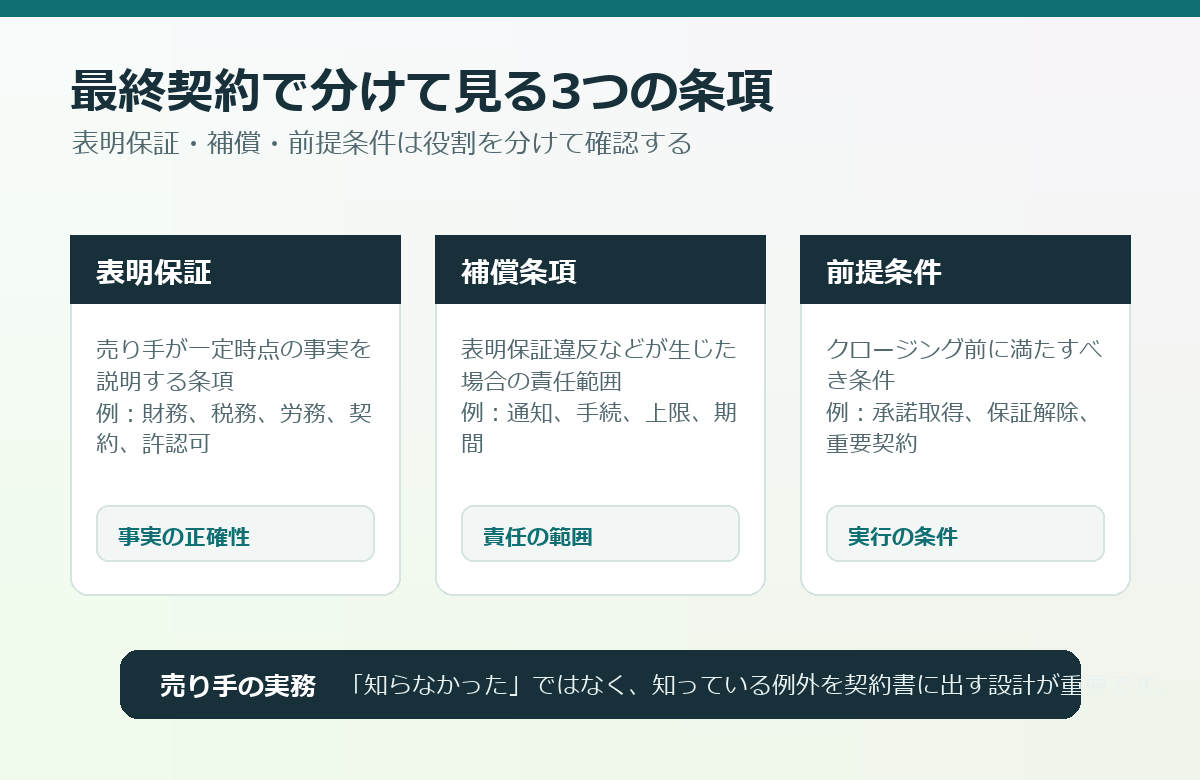

最終契約書では、表明保証、補償条項、クロージング前提条件が近い位置に出てくることがあります。これらは関連しますが、役割は異なります。表明保証は、一定時点における事実の確認です。補償条項は、その事実が違っていた場合や契約違反があった場合の責任範囲です。前提条件は、クロージングを実行する前に満たすべき条件です。

たとえば、重要な取引先契約について「契約は有効に存続しており、重大な違反はない」と表明保証する条項があるとします。一方、その取引先契約に株主変更時の事前承諾条項がある場合、クロージング前提条件として「当該取引先の承諾を取得すること」を入れることがあります。承諾が取れなければクロージングを行わない、または当事者が協議するという設計です。もし承諾が必要なことを売り手が知っていたのに開示していなければ、表明保証違反や補償の問題になります。

経営者保証でも同じです。旧代表者の個人保証を解除することをクロージング前提条件にする場合、金融機関の承諾取得が条件になります。保証解除の扱いは、既存記事の会社売却で経営者保証を外すには:金融機関対応と契約条件の実務でも解説しました。保証解除ができていないのに「すべて問題ない」と表明するのではなく、事実を分けて契約に反映することが重要です。

株式譲渡と事業譲渡でも、条項の使い方は変わります。株式譲渡では会社全体を買い手が引き継ぐため、会社内部の表明保証が広くなりやすい傾向があります。事業譲渡では譲渡対象資産や契約を選んで移すため、対象事業・対象資産に関する表明保証をどう定義するかが重要です。スキームの違いについては、既存記事の株式譲渡と事業譲渡の違い:名古屋の会社売却で選ぶ実務ポイントも確認してください。

売り手が確認したい主な表明保証項目

表明保証の項目は案件によって異なりますが、中小企業の会社売却でよく確認されるものがあります。第一に、会社の設立、有効な存続、株式、権限に関する事項です。会社が有効に存在していること、売り手が株式を有効に保有していること、株式に担保や譲渡制限上の問題がないこと、契約締結に必要な承認を得ていることなどです。株主が複数いる会社や、相続未了株式、名義株の疑いがある会社では特に重要です。

第二に、財務諸表と会計資料です。決算書、試算表、勘定科目内訳書、固定資産台帳、在庫、売掛金、買掛金、借入金が重要な点で正確か、会計方針が継続しているか、簿外債務がないかを確認します。買い手は、財務資料を基に企業価値評価を行うため、財務に関する表明保証を重視します。企業価値評価の基本は企業価値評価を受ける前に理解しておきたい基本も参考になります。

第三に、税務です。法人税、消費税、源泉所得税、住民税、固定資産税などの申告・納付が適切に行われているか、税務調査や追徴リスクがないか、未開示の税務債務がないかを確認します。税務は売却後に過年度分の問題が発覚することがあるため、買い手が補償対象に入れたがる項目です。売り手は、顧問税理士と過去の申告、未払税金、役員貸付金、関連会社取引を確認しておきます。

第四に、労務です。従業員名簿、雇用契約、就業規則、賃金台帳、出勤簿、残業代、社会保険、労働保険、36協定、退職金、ハラスメント、労使紛争などが対象になります。未払残業代や社会保険未加入は、買い手にとって大きなリスクです。表明保証で「労働法令に違反していない」と広く書かれる場合、売り手は自社の実態を見直し、分からない点や例外を整理する必要があります。

第五に、重要契約と取引先です。主要販売先、仕入先、外注先、賃貸借、リース、保守、ライセンス、フランチャイズ、金融機関契約などについて、有効に存続しているか、重大な違反がないか、解約通知を受けていないか、M&Aに伴う承諾や通知が必要かを確認します。秘密保持や契約承継の考え方は秘密保持契約を結ぶ前後で開示する情報の分け方とも関連します。

第六に、許認可、資産、知的財産、訴訟、環境、個人情報です。建設業、運送業、介護、飲食、警備、人材、産廃、古物商、宅建などでは許認可が重要です。設備や不動産を保有する会社では、所有権、担保、リース、修繕義務、環境リスクを確認します。IT・Webサービスでは、ソースコード、ドメイン、商標、ライセンス、個人情報管理が論点になります。業種によって重点は変わります。

広すぎる表明保証をそのまま受け入れない

売り手が注意したいのは、表明保証の範囲が広すぎる場合です。契約書のひな形には、「会社はすべての法令を遵守している」「すべての契約に違反していない」「未開示の債務は一切存在しない」といった広い文言が入っていることがあります。しかし、中小企業では、古い契約書がない、就業規則の改定が遅れている、軽微な税務処理の不明点がある、過去の口頭合意が残っている、といったことは珍しくありません。

もちろん、問題を隠してよいという意味ではありません。重要なのは、自社の実態を確認し、知っている例外を開示したうえで、責任範囲を現実的に調整することです。「一切問題ない」と広く保証するより、「重要な点で法令に違反していない」「売り手が知る限り重大な契約違反はない」「別紙で開示した事項を除き未開示の重要債務はない」といった形で、重要性、認識範囲、例外を明確にする方法があります。

表明保証には、知識限定と重要性限定という調整があります。知識限定は「売り手が知る限り」という形で、売り手が認識している範囲に責任を限定する考え方です。重要性限定は「重要な点において」「重大な悪影響を及ぼすものはない」という形で、軽微な事項を除く考え方です。ただし、買い手から見ると保護が弱くなるため、どの項目に限定を入れるかは交渉になります。

また、表明保証の基準日も確認します。契約締結日現在なのか、クロージング日現在なのか、両方なのかで責任範囲が変わります。契約締結からクロージングまで期間がある場合、その間に取引先の解約通知、従業員退職、許認可更新、金融機関対応、在庫変動が起きる可能性があります。最終契約からクロージングまでの期間については、中小M&Aガイドライン第3版でもトラブル防止の論点として扱われています。

例外開示が売り手を守る

表明保証を確認するとき、売り手にとって重要なのが例外開示です。例外開示とは、表明保証の内容に対して例外となる事実を、別紙や開示資料で明確に示すことです。たとえば、「重要契約に違反はない」と表明する場合でも、特定の取引先契約に承諾条項がある、過去に納期遅延のクレームを受けている、更新交渉中の契約があるなら、それを開示することで、後から「隠していた」と言われるリスクを下げられます。

例外開示は、売り手の弱点をさらす作業ではなく、契約上の責任範囲を明確にする作業です。買い手が知ったうえで価格や条件に反映した事項について、後から表明保証違反として請求されるリスクを抑える意味があります。中小企業のM&Aでは、資料が完全に整っていないことも多いため、分かっている事実を整理して契約書に反映することが重要です。

例外開示でよく扱う事項には、役員貸付金、親族役員への未払金、古い契約書の不存在、賃貸借契約の更新交渉、許認可の更新時期、社会保険や労務書類の未整備、主要取引先への依存、特定設備の老朽化、在庫評価、回収遅延債権、顧客クレーム、税務調査の履歴、代表者個人保証、担保、関連会社取引などがあります。これらは価格交渉にも影響するため、早めに棚卸しします。

例外開示は、デューデリジェンスの質問回答と連動させるべきです。買い手から質問を受け、回答した内容が契約書や別紙に反映されていないと、後で認識違いが起きます。デューデリジェンスで出した資料、質問回答、面談議事録、追加説明、未回答事項を整理し、最終契約書の表明保証と照合します。DD対応の基本は買い手のデューデリジェンスに備える実務整理も確認してください。

補償条項で確認するポイント

補償条項では、まず何が補償対象になるのかを確認します。表明保証違反、契約上の義務違反、税務債務、労務債務、特定の訴訟、未開示債務、クロージング後に発生した買い手側の損害など、対象範囲が広い場合があります。売り手は、どの事由が補償対象か、直接損害だけか、弁護士費用や調査費用も含むのか、逸失利益や間接損害まで含むのかを確認します。

次に、責任期間を確認します。補償請求できる期間が無期限に近いと、売り手は売却後も長く不安を抱えることになります。一般的には、項目ごとに期間を分けることがあります。通常の表明保証は一定期間、税務や労務などは法定期間やリスクに応じた期間、所有権や権限に関する基本的事項は長めに設定されることがあります。売り手は、期間の妥当性を確認し、売却後の生活設計や資金計画と合わせて考えます。

三つ目に、補償上限額を確認します。売却価格の何割まで責任を負うのか、特定項目は上限の対象外か、詐欺や故意の場合はどう扱うのかを確認します。上限がない場合、売却代金を超える責任が残る可能性があります。中小企業の売り手にとって、補償上限は極めて重要です。買い手の保護と売り手の責任限定のバランスを取る必要があります。

四つ目に、少額免責やバスケット条項を確認します。少額の請求をすべて補償対象にすると、売却後の紛争が増えます。一定金額以下の損害は請求しない、累計損害が一定額を超えた場合に請求できる、超過部分だけ請求できる、といった設計があります。これにより、軽微な事項で売り手が長く対応し続けるリスクを抑えます。

五つ目に、請求手続を確認します。買い手が補償請求をする場合、いつ、どのような通知を行うのか、証拠資料をどこまで示すのか、第三者から請求があった場合に売り手が防御に関与できるのか、和解には売り手の同意が必要かを確認します。手続が曖昧だと、買い手が一方的に対応した費用を後から請求する形になり、紛争になりやすくなります。

クロージング後の支払・留保との関係

補償条項は、支払方法とも関係します。買い手がリスクを感じている場合、譲渡代金の一部をクロージング後に支払う、一定期間留保する、アーンアウト条項を入れる、株価調整条項を入れる、支払金返還条項を入れるといった提案が出ることがあります。中小M&Aガイドライン第3版でも、クロージング後の支払・手続や、アーンアウト、株価調整、支払金返還に関する条項が注意点として整理されています。

売り手にとって、代金の一部が後払いになる場合は、補償条項と合わせて慎重に確認する必要があります。どの条件で後払い分が減額されるのか、買い手が一方的に相殺できるのか、支払期限はいつか、支払原資は確保されているか、買い手の信用力は十分か、紛争時にどのような手続を取るのかを確認します。売却価格が高く見えても、後払いの条件が不安定であれば、実質的な手取りは不確実になります。

アーンアウトは、売却後の業績に応じて追加代金を支払う仕組みです。成長余地のある事業では有効な場合がありますが、売却後は買い手が経営をコントロールするため、売り手が期待どおりの追加代金を受け取れるとは限りません。売上や利益の定義、費用配賦、会計方針、売り手の関与範囲、買い手の努力義務を明確にしなければ、紛争になりやすい条項です。

株価調整条項は、クロージング時点の純資産や運転資金などに応じて譲渡価格を調整する仕組みです。中小企業では月次決算の精度や在庫評価、売掛金回収、買掛金、未払費用の計上が論点になります。調整方法を曖昧にすると、クロージング後に価格を巡って争いが起きます。補償条項と価格調整条項は役割が違うため、同じ損害について二重に調整されないように確認します。

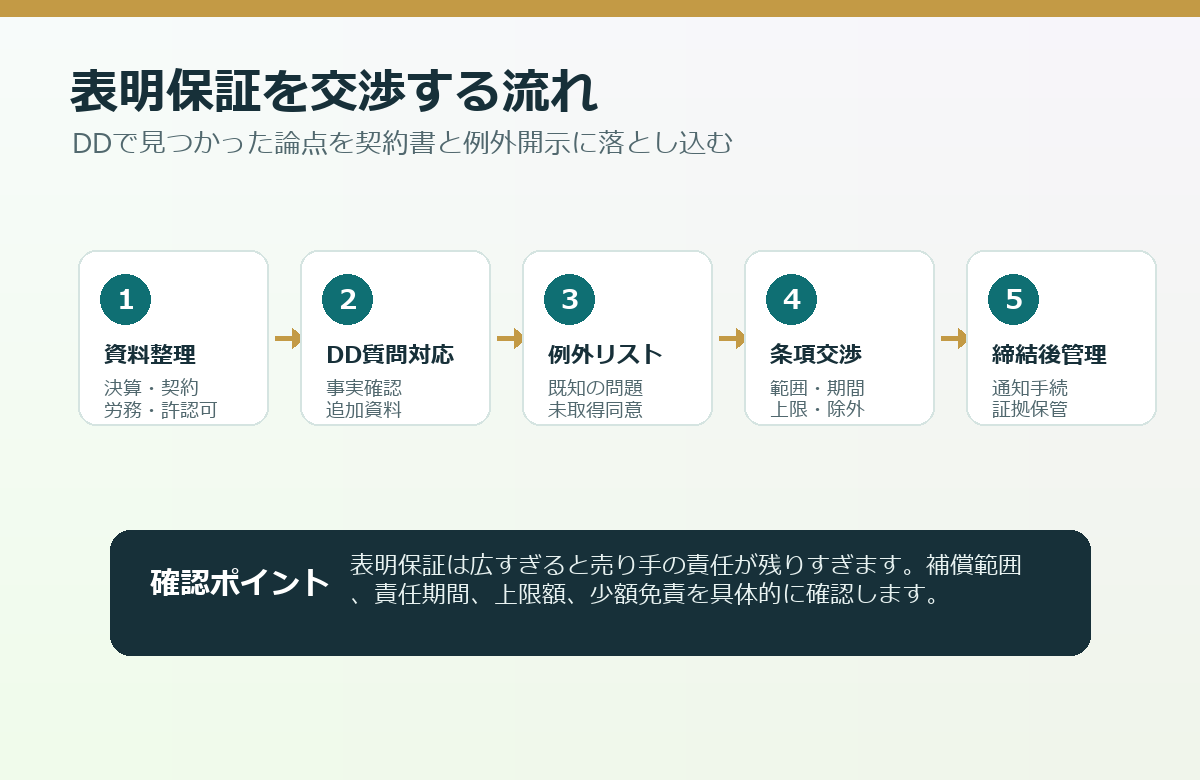

表明保証の交渉はDDから始まっている

表明保証の交渉は、最終契約書が出てきてから始まるわけではありません。実際には、デューデリジェンスの質問対応の時点から始まっています。買い手がどの資料を確認し、どの論点を質問し、売り手がどう回答したかが、最終契約書の表明保証や補償条項に反映されます。資料が不十分だったり、回答が曖昧だったりすると、買い手は広い表明保証や強い補償を求めやすくなります。

売り手は、DD対応時に、質問への回答をその場限りにしないことが重要です。どの資料を出したか、どの回答をしたか、未回答事項は何か、追加で確認が必要な事項は何かを一覧にします。特に、労務、税務、契約、許認可、借入、代表者個人との取引は、後で表明保証に反映されやすい項目です。DD中に見つかった論点は、価格、前提条件、例外開示、補償のどこで処理するかを整理します。

たとえば、未払残業代の可能性がある場合、選択肢はいくつかあります。売り手がクロージング前に精算する、譲渡価格を調整する、特別補償条項を入れる、一定額を留保する、買い手がリスクを織り込んで取得するなどです。どれが適切かは金額、証拠、従業員への影響、買い手の方針によって変わります。重要なのは、問題を隠すのではなく、どの契約条項で処理するかを明確にすることです。

匿名モデルで見る表明保証の調整

以下は実在企業の事例ではなく、名古屋市周辺の中小企業で想定される匿名のモデル事例です。A社は、従業員20名ほどの部品加工会社で、後継者不在を理由に同業のB社へ株式譲渡を検討していました。A社は長年黒字でしたが、就業規則の改定が遅れており、一部従業員の残業管理が紙の出勤簿で行われていました。また、主要取引先との契約書が古く、更新覚書が見つからないものがありました。

買い手B社は、最終契約書の初稿で「A社はすべての労働法令を遵守しており、未払賃金その他の労務債務は一切存在しない」「すべての重要契約は有効に存続し、違反はない」と広い表明保証を求めました。売り手A社の代表者は、重大な問題はないと考えていましたが、「一切存在しない」と断言できるほど資料が整っていませんでした。

そこで、A社は顧問社労士、税理士、M&A支援者と資料を確認し、労務管理上の未整備事項、古い契約書、更新確認が必要な取引先を一覧化しました。そのうえで、契約書では「売り手が知る限り、重要な未払賃金債務は存在しない」と限定を入れ、別紙で紙の出勤簿管理や就業規則改定予定を開示しました。重要取引先については、クロージング前に承諾または更新確認を取ることを前提条件にしました。

補償条項では、通常の表明保証違反について責任期間と上限額を設定し、労務に関する特定論点は別枠で一定期間の特別補償としました。買い手はリスクを把握したうえで価格に反映し、売り手は「知らないまま広く保証する」状態を避けられました。最終的に、表明保証は買い手の保護と売り手の責任限定を両立する形に調整されました。

このモデル事例のポイントは、DDで見つかった問題を隠さず、例外開示と前提条件と補償条項に分けて処理したことです。中小企業では、すべてが完璧に整っている会社ばかりではありません。だからこそ、問題の有無ではなく、問題をどう開示し、どう契約で処理するかが重要になります。

売り手が契約前に作るべき確認リスト

表明保証と補償条項を確認する前に、売り手は自社の確認リストを作るべきです。まず、表明保証項目ごとに、根拠資料があるか、誰が確認したか、未確認事項は何かを整理します。財務は税理士、労務は社労士、契約は弁護士や担当者、許認可は行政書士や社内責任者、金融機関は代表者や経理担当者が確認するなど、担当を分けます。

次に、例外開示リストを作ります。知っている問題、曖昧な事項、資料がない事項、買い手へ説明済みの事項、クロージング前に対応する事項、価格に反映する事項を分けます。例外開示は、買い手に不利な情報を出す作業であるため心理的に抵抗がありますが、後から補償請求されるリスクを減らすためには重要です。開示した事実が契約書にどう反映されたかまで確認します。

三つ目に、補償の上限、期間、少額免責、請求手続を表にします。通常項目、税務項目、労務項目、基本的事項、特定補償で条件が違う場合があります。売り手は「どのリスクについて、いつまで、いくらまで責任を負うのか」を一枚で見える化する必要があります。契約書の文章だけで読むと、責任範囲を誤解しやすくなります。

四つ目に、売却代金の受け取り方と補償責任を合わせて確認します。一括払いなのか、分割払いなのか、後払いがあるのか、留保金があるのか、買い手が相殺できるのかを確認します。売り手の手取り額は、表面上の譲渡価格だけでは決まりません。税金、役員退職金、借入返済、保証解除、補償リスク、後払い条件まで含めて判断します。

五つ目に、契約締結後からクロージングまでの管理項目を作ります。重要契約の承諾、金融機関対応、許認可届出、従業員説明、役員変更、株主名簿、代金決済、引継ぎ資料、印鑑・通帳・契約書原本、システム権限などを確認します。表明保証は契約締結日だけでなく、クロージング日にも更新されることがあるため、この期間の変化を管理する必要があります。

名古屋の中小企業で起きやすい注意点

名古屋の中小企業では、地域内の長期取引や金融機関との関係が強く、契約書よりも信頼関係で取引が続いていることがあります。これは事業の強みである一方、M&Aの表明保証では「契約書がない」「更新覚書がない」「口頭合意が多い」というリスクとして見られることがあります。買い手に価値を伝えるには、長年の信頼関係を資料と説明で補う必要があります。

製造業では、設備の所有権、リース、保守、金型、支給材、品質クレーム、環境規制、在庫評価が表明保証に影響します。物流業では、車両、運行管理、ドライバー、事故履歴、荷主契約、営業所が問題になります。建設業では、許認可、専任技術者、未成工事、協力会社、公共案件、瑕疵対応が重要です。業種ごとの論点を表明保証にどう反映するかを確認します。

店舗サービスや飲食業では、店舗賃貸借、スタッフ、常連顧客、屋号、SNSアカウント、予約システム、衛生管理、設備、リース、フランチャイズ契約が論点になります。IT・Webサービスでは、ソースコード、知的財産、個人情報、外注先、保守契約、サーバー権限、ライセンス、セキュリティが重要です。表明保証は業種別に重点を変える必要があります。

また、親族経営や少人数企業では、会社と代表者個人の境界が曖昧なことがあります。役員貸付金、代表者個人名義の契約、個人所有不動産の利用、家族従業員、社用車、保険、会員権などです。これらは、買い手から見ると表明保証や補償の対象になりやすい事項です。少人数企業の進め方は少人数企業・家族経営の会社売却で大切にしたい進め方も参考になります。

専門家へ確認すべき質問

最終契約書を確認するときは、弁護士やM&A支援者に「この条項は一般的ですか」とだけ聞くのでは不十分です。売り手が確認すべきなのは、自社の実態に照らしてどの責任が残るのかです。たとえば、表明保証違反があった場合の補償上限は譲渡価格の何割か、税務・労務・所有権に関する事項は通常条項と別枠か、責任期間はいつまでか、少額の請求は除外されるか、買い手が第三者と和解する際に売り手の同意が必要かを確認します。

また、表明保証と例外開示の関係も質問します。DDで提出した資料はすべて買い手が認識した扱いになるのか、別紙に明記しないと例外として扱われないのか、口頭説明やメール回答は契約上どこまで意味を持つのかを確認します。売り手は「資料を出したから伝わっているはず」と考えがちですが、契約実務では、最終契約書と別紙にどう記載されたかが重要になります。

さらに、売却後に代表者が顧問や引継ぎ担当として残る場合、その期間中に知った問題や買い手から求められる協力義務が、補償責任とどう関係するかも確認します。引継ぎ期間の協力は事業継続のために重要ですが、売り手が無制限に責任を負う形になると、引退後の負担が大きくなります。顧問契約、引継ぎ義務、秘密保持、競業避止、補償責任を分けて確認することが必要です。

まとめ:表明保証は責任を見える化する作業

表明保証と補償条項は、売り手に不利な条項として避けるべきものではありません。買い手が会社を安心して引き継ぐために必要な確認であり、売り手にとっても、知っている事実を開示し、責任範囲を明確にするための重要な仕組みです。問題は、内容を理解しないまま広い表明保証を受け入れたり、補償の上限や期間を確認しないまま契約したりすることです。

名古屋で会社売却を検討する中小企業は、最終契約の段階になってから慌てるのではなく、DD前から資料を整理し、例外開示の候補を洗い出し、補償範囲を表で確認しましょう。売却価格、支払方法、経営者保証、税務、従業員、取引先、許認可と同じく、表明保証と補償条項は会社売却の重要条件です。契約書の文言を、自社の実態と将来の責任に引き寄せて読むことが、売却後の安心につながります。

本記事は、特定の実在企業のM&A事例を紹介したものではなく、名古屋市周辺の中小企業で想定される一般的な実務論点を整理したものです。実際の表明保証、補償条項、責任期間、上限額、例外開示、支払留保、税務・労務・法務判断は、個別事情により結論が変わります。最終契約書を受け取った段階ではなく、基本合意後のDD対応から専門家と一緒に確認することをおすすめします。

コメント